Puntos clave

- Los costos fijos son pagos que no dependen de la producción, como arriendo, sueldos o seguros.

- Los costos variables cambian según el nivel de productividad, como materias primas o comisiones.

- Para calcularlos, se suman los gastos correspondientes y, en el caso de los variables, se dividen por el total de unidades producidas.

- La diferencia clave es que los costos fijos son previsibles, mientras los variables son flexibles.

- Conocerlos permite calcular el punto de equilibrio y tomar mejores decisiones financieras en tu pyme.

¿Te interesa ser más eficiente en la administración de tu empresa? ¡Continúa leyendo hasta el final para que conozcas qué es costo fijo y costo variable, las características y las diferencias entre ellos!

¿Qué es costo fijo?

El costo fijo son todos los pagos mínimos invariables e imprescindibles que debe hacer una empresa o negocio periódicamente para continuar funcionando. Estos costos siempre se deben pagar, independientemente del nivel de producción que tenga el negocio.

Sin embargo, aunque imprescindibles, los costos fijos no guardan una relación directa con la producción de la empresa en sí mismos, es decir, estos no son susceptibles de fluctuar según se incremente o disminuya la productividad.

Los costos fijos no cambiarán y esa característica permite entender el futuro de la empresa.

Ejemplos de costos fijos que debes conocer

Sumado al tradicional ejemplo del arriendo que ya mencionamos anteriormente, los siguientes también son ejemplos de costos fijos que muy posiblemente asume cada mes tu negocio:

1. Servicio de internet

Hoy, es un costo fijo unitario que prácticamente todo negocio debe asumir, incluso pequeños emprendimientos desde casa.

Internet es la ventana al mundo y las ventas digitales, por lo cual todo negocio necesita de un servicio mensual que le permita a sus dueños o empleados navegar en la web, tanto con fines de promoción como para desarrollar tareas internas.

El pago de internet suele estar asociado a una suscripción, por lo cual los cargos no aumentarán o disminuirán independientemente del tiempo que estés conectado en la red, a la vez que es un pago que no se ve impactado por el nivel de producción de la empresa.

2. Sueldo

Si tu emprendimiento ya creció y sumaste trabajadores y mano de obra adicional, este sin duda es uno de los ejemplos de costos fijos de mayor relevancia.

Los trabajadores son la base de la operatividad e incluso del éxito en general de un negocio. Los salarios deben ser pagados de forma constante, siguiendo las estipulaciones legales y respetando los acuerdos contractuales.

3. Seguros

Seguros de inmuebles e incluso de los negocios en sí, que responden ante accidentes naturales, eventos de quiebra y otros sucesos, también son considerados costos fijos.

Estos suelen ser pagos mensuales o incluso anuales que tienen un monto fijo y específico, y que además no se pueden obviar una vez fueron contratadas este tipo de pólizas.

4. Pagos de préstamos

Si tu negocio solicitó un préstamo meses o años atrás, posiblemente todavía estés haciendo pagos mensuales para devolver el dinero recibido y cubrir la deuda ante el banco u otra institución.

Este también puede considerarse un costo fijo, aunque una vez se termine de saldar la deuda, puede ser removido de las proyecciones y reportes contables.

5. Tasas e impuestos

Existen impuestos que pueden considerarse fijos, ya que no tienen variación constante y son de pago obligatorio en una frecuencia predeterminada.

Un ejemplo de ello son los impuestos municipales y licencias para desarrollar actividades económicas o adquirir el derecho de usar inmuebles con fines comerciales. Estos tienen un costo fijo anual, tasado en Unidades de Fomento, que no cambiará independientemente del nivel de productividad de tu negocio.

La declaración anual de renta no suele considerarse entre los ejemplos de costos fijos, ya que es un pago variable, que dependerá del nivel de ganancias, y en consecuencia tiene una relación directa con la productividad de tu negocio, así como de gastos que hayas podido deducir.

Clasificación de los costos fijos

Los tipos de coste fijos, a su vez, pueden clasificarse en:

- Comprometidos, cuya alteración, por mínima que fuera, puede afectar en gran medida la producción (en esta área se encuentran los impuestos, ya que su impago puede ocasionar a la empresa multas y/o cierres);

- y discrecionales que pueden disminuirse sin alterar la producción (aquí podemos tomar como ejemplo la publicidad, ya que de ser necesario se puede disminuir sin afectar la producción).

¿Estás experimentado dificultades para gestionar tu negocio? Quizás sea que no estás siguiendo un modelo claro y eficiente, por eso, ¡no dejes de descargar nuestras planillas de gestión!

¿Por qué calcular el costo fijo?

Más allá de los aspectos mencionados anteriormente, cerciorarse de los costos fijos permite identificar el costo relacionado con la producción de cada producto o de la prestación de un determinado servicio.

Mediante el análisis detallado de los costos fijos en las diferentes áreas corporativas, es posible detectar puntos críticos que deben atenderse con la finalidad de disminuir los gastos y, de este modo, garantizar una ganancia más expresiva o mitigar la probabilidad de ocurrir problemas financieros en el negocio durante períodos caracterizados por la contracción en las ventas.

Otro aspecto que impulsa la detección minuciosa de los costos fijos es el hecho de conocer el punto de equilibrio de las cuentas corporativas que nada más es que el valor de los ingresos que una empresa debe tener para cubrir exactamente todos los gastos fijos operacionales, abarcando así un monto sin beneficios.

Ante este panorama, es importante señalar que si en tu empresa predominan los costos fijos, los beneficios pueden crecer considerablemente cuando el mercado está en alta, cubriendo, de este modo, los costos y aumentando el margen de beneficios.

Sin embargo, si las ventas caen, es posible que la empresa tenga dificultades para hacerle frente a los gastos fijos, lo que repercute en la salud financiera ocasionando importantes pérdidas y pone en riesgo la imagen del negocio.

¿Cómo calcularlo? Conoce ahora la fórmula del costo fijo

En efecto, el cálculo del costo fijo es un procedimiento indispensable para tener un mayor control de las finanzas corporativas.

Para calcular los gastos fijos, es necesario que el administrador los detecte y clasifique según el área organizacional para luego, entender su impacto en el panorama financiero general del negocio.

Además, el profesional debe establecer el período de tiempo que desea abarcar de forma mensual, trimestral, semestral, anual, y anote todos los costos comparando los importes teniendo en cuenta el aspecto anterior.

Por último, el gestor debe sumar todo los montos, obteniendo así el importe final del costo fijo operacional del negocio:

Costos Fijos Totales = Suma de todos los costos fijos operacionales

O sea, ante una perspectiva simplificada, la suma de todos los costos fijos organizacionales confluye en un monto total que posteriormente contribuye con la identificación del nivel de beneficios del negocio considerando su volumen de ingresos.

Asimismo, si deseas conocer el costo fijo por unidad de producción puedes hacerlo dividiendo el CFT entre las cantidades producidas.

Otro punto que demanda atención se refiere al método de cálculo pudiendo ser manual o automatizado. Hasta hace poco tiempo, la práctica manual era la única alternativa, sin embargo, en la actualidad, es posible calcular los costos fijos contando con plantillas y softwares brindando más agilidad, destreza y fiabilidad a los montos obtenidos.

De esta manera, es altamente recomendable que las empresas adopten soluciones tecnológicas que aceleren los cálculos y aporten resultados más efectivos, evitando así problemas e inconsistencias en el sector financiero.

Usar un software contable como Nubox te permite registrar automáticamente cada gasto, clasificarlos como fijos o variables y obtener reportes en segundos. Esto no solo ahorra tiempo, sino que reduce errores y facilita la planificación financiera de tu pyme.

¿Qué es costo variable?

Como su nombre lo indica, los costos variables son aquellos pagos que dependen directamente del nivel de productividad de la empresa o negocio, son directamente proporcionales, es decir: a mayor productividad, mayor costo variable, y a menor productividad, menor costo variable.

Los costes variables cambian y por eso es importante entender muy bien sus características y cómo afectan al largo, mediano y corto plazo a la empresa.

Ejemplos de costes variables

Aunque en esta sección nos enfocamos en los ejemplos de costos variables en un restaurante, debes saber que su función es orientativa. Por lo que, la mayoría de estos costos, por no decir todos, son extrapolables a empresas de cualquier sector.

1. Costos de materias primas

El costo de la materia prima es directamente proporcional a la producción de una empresa. Es decir, que a mayor producción, mayor es la cantidad de materia prima necesaria, y si esa producción disminuyera, también lo haría la materia prima.

Lo anterior lo convierte, sin lugar a dudas, en uno de los perfectos ejemplos de costos variables. Sin embargo, existen otros factores que pueden influenciar la volatilidad de costos de las materias primas; entre los que encontramos:

- Oferta y demanda del mercado

- Fluctuaciones en los mercados internacionales.

- Costos de transporte.

- Innovación tecnológica.

En el rubro de alimentos, tras la pandemia, muchos restaurantes aumentaron su popularidad gracias a plataformas de ventas de comida en Chile.

Por ejemplo, uno de los negocios de comida que logró superar las adversidades, ahora afronta la necesidad de adquirir cada vez más materia prima para poder suplir los requerimientos de sus clientes, tanto en materia de cantidad de platillos, como en lo concerniente a la variedad del menú.

Para lograr su objetivo, necesitará aumentar la compra de los siguientes ingredientes e insumos:

- Proteína para los platillos: carne de res o cerdo, pescado, mariscos y pollo.

- Alimentos secos básicos: harinas, arroz, pasta, azúcar, sal, entre otros.

- Frutas para la preparación de postres o bebidas: fresa, naranja, limón, entre otros.

- Bebidas y licores: bebidas gaseosas, jugos, vinos, cervezas, entre otros.

Dado que el incremento del gasto en materia prima se asocia a la totalidad de la producción y no interfiere en la cantidad necesaria para cada plato como una unidad, el costo final del producto sigue siendo exactamente el mismo.

2. Costos de mano de obra directa

La mano de obra directa se refiere a los colaboradores que ejercen funciones directas en la conversión de las materias primas en productos finales. Esto incluye a los operarios de las líneas de producción, ensambladores, técnicos y cualquier otro personal cuyo trabajo sea esencial para llevar a cabo el proceso de fabricación.

Es decir, estos costes dependen del volumen de producción. Mientras más haya, la necesidad de mano de obra directa también se eleva, lo que resulta en un incremento en los costos laborales.

Por otro lado, si la producción disminuye, los costos laborales también se reducirán. Esto se debe a que los empleados trabajan menos horas o se requiere una fuerza laboral más pequeña para satisfacer la demanda reducida.

Esto es interesante porque significa que incluso un escenario positivo, como, por ejemplo, aumento de cantidad de unidades producidas en una fábrica, puede afectar el esquema de costos y se debe tomar en cuenta.

Para aterrizarlo todavía más, si tomamos el ejemplo de costos variables en un restaurante y nos enfocamos en el coste de mano de obra directa.

En este caso, podemos asegurar que, ante un aumento de la demanda, la gestión administrativa del restaurante optará por incrementar la mano de obra directa a favor de despachar y entregar más platillos en la menor cantidad de tiempo posible.

En ese sentido, los costos variables asociados a los siguientes aspectos, aumentarán:

- Salarios de los chefs y cocineros ya contratados que ahora deben recibir horas extras.

- Salarios del personal de servicio en la sala, como meseros y camareros.

- Propinas pagadas al personal de servicio, ya que estas suelen ser proporcionales a las ventas.

- Contratación de nuevo personal para la cocina y para la atención de las mesas.

- Contratación de un agente externo para la limpieza diaria posterior al cierre.

3. Costos de distribución y logística

Se trata de los costos que se encuentran directamente vinculados al proceso de transporte, almacenamiento y entrega de productos a los clientes.

Algunos ejemplos de costos variables unitarios relacionados con la distribución y la logística son:

El restaurante, por su parte, deberá implementar algunos cambios en su logística para sobrellevar el ritmo de las ventas sin entorpecer sus procesos. Entre ellos, tendrá que:

- Costear el aumento del precio de transporte de la materia prima.

- Implementar software para restaurantes que faciliten el inventario y puedan adaptarse constantemente a sus crecientes demandas.

- Adquirir una mayor cantidad de utensilios e instrumentos para servir y preparar sus platos.

- Costear el gasto de los neumáticos, combustible, entre elementos relacionados con la distribución de sus platos por servicio a domicilio.

4. Costos de marketing y publicidad

Estos costos están directamente asociados a las estrategias y tácticas utilizadas para promover y comercializar los productos o servicios de una empresa.

Debido a que nuestro restaurante de ejemplos de costos variables ha tenido un aumento importante en sus ventas, es momento de empezar a implementar estrategias acordes a su reputación y alcance. Para ello, tendrá que acrecentar los costos variables de:

- Campañas publicitarias locales que permitan promocionar un descuento, la creación de un nuevo platillo o la llegada de un invitado especial en el restaurante.

- Diseño y producción de afiches, carteles o folletos publicitarios.

- Estrategias para redes sociales, como acuerdos monetarios con influencers que recomienden y apoyen el restaurante.

Si bien la publicidad y el marketing no están estrechamente relacionados con la producción, se plantea como un costo variable debido a su naturaleza: fortalecerse e incrementarse junto con el desarrollo de la empresa, y a debilitarse a la par del decrecimiento de la misma.

5. Costos de energía y utilidades

Estos costos están directamente relacionados con el consumo de energía de las empresas y los servicios públicos necesarios para el funcionamiento de sus instalaciones.

Los costos de energía pueden incluir el suministro de electricidad, gas natural, combustible para calefacción, combustible para maquinaria y otros recursos energéticos necesarios para llevar a cabo las actividades de la empresa.

Por otro lado, los costos de utilidades abarcan servicios como agua, alcantarillado, eliminación de residuos y telecomunicaciones.

Si retomamos nuestro ejemplo de costos variables en un restaurante, el aumento de los gastos relacionados con la energía y utilidades, se evidencia de la siguiente manera:

- Un incremento del monto en las facturas de electricidad, debido al continuo uso de la iluminación y dispositivos electrónicos.

- Un mayor costo asociado al consumo de gas o al combustible apto para la cocina.

- Un aumento en la factura de agua, en consecuencia de la limpieza de los utensilios y la preparación de los alimentos.

Desde luego, en esta sección hemos abordado un escenario positivo en el que el crecimiento de las ventas influye directamente en la necesidad de incrementar los costos variables. Sin embargo, es imprescindible recalcar, que si, dado el caso, se tratase de una situación desfavorecedora para la empresa, los costos variables disminuirían junto con la producción.

Clasificación de los costos variables

En función de la actividad o productividad de la empresa, existen tres tipos de costos variables:

1. Costo variable proporcional

Se trata de los costos variables que fluctúan de acuerdo con la producción de bienes y servicios de la empresa.

Esto quiere decir que por cada unidad adicional producida, el costo variable aumenta exactamente en la misma cantidad, y por cada unidad que no se produce, el costo variable disminuye también en la misma proporción.

Por ejemplo, si el restaurante produce un plato de mariscos en $5, el costo variable se habrá acrecentado $5. Mientras que, si antes lo producía y ahora no, su costo variable habrá disminuido también $5.

2. Costo variable progresivo

En este tipo, a diferencia del anterior, el costo variable por unidad no solo se adapta, sino que se incrementa a medida que lo hace la producción.

Por ejemplo, mientras las operaciones del restaurante aumentan, mayor será la cantidad de horas y de bonos de producción que se les debe pagar al personal.

3. Costo variable regresivo

Se trata del costo que disminuye en contrariedad del aumento de la producción. Es decir, que mientras más alta sea la producción, menor será este costo variable.

Podría evidenciarse, por ejemplo, cuando el restaurante obtiene un precio menor por unidad por la compra de materia prima al mayor.

¿Por qué calcular el costo variable?

La importancia de calcular el costo variable radica en su impacto directo en la toma de decisiones y la rentabilidad de la empresa.

Permite determinar el precio de venta adecuado, identificar el punto de equilibrio y realizar ajustes en la producción o estrategias de precios para mejorar la eficiencia.

Además, al conocer los costos variables, las empresas pueden planificar mejor para fluctuaciones en la demanda o cambios en los precios de los insumos, asegurando una gestión financiera más efectiva y una estructuración de precios más competitiva.

¿Cómo se calcula el costo variable?

El cálculo del costo variable se realiza identificando y sumando todos los costos que varían directamente con el volumen de producción o servicios prestados.

Estos pueden incluir materias primas, mano de obra directa, costos de energía variables, y otros gastos operativos que aumentan o disminuyen según la cantidad producida.

Luego, para obtener el costo variable por unidad, se divide el total de costos variables por el número total de unidades producidas en el período considerado.

La fórmula luciría así:

Costo Variable Total = Suma de todos los costos variables

Para calcular el costo variable por unidad:

Costo Variable por Unidad = Costo Variable Total / Número Total de Unidades Producidas

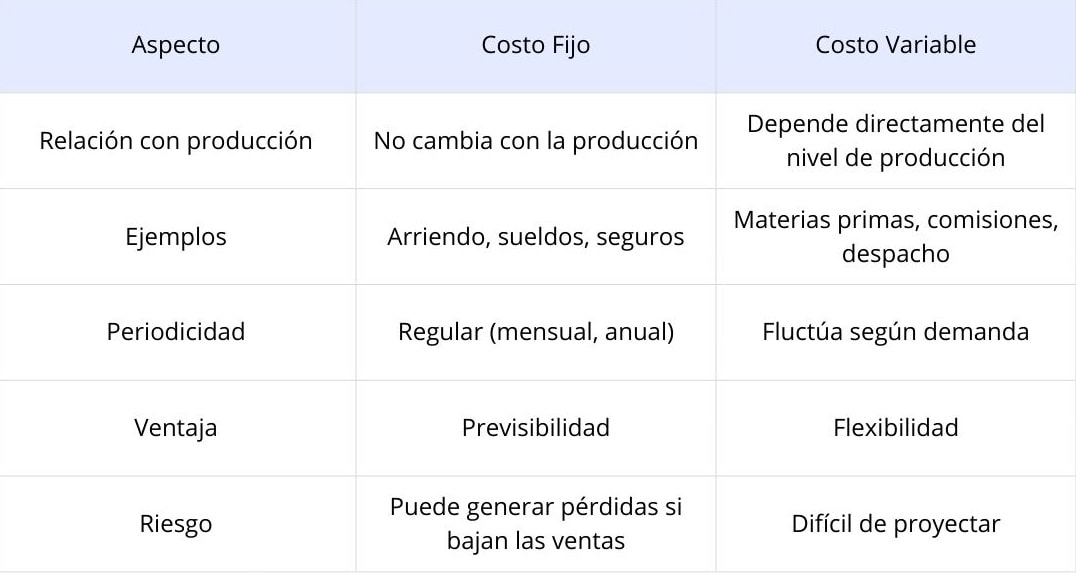

¿Cuáles son las diferencias entre costo fijo y costo variable?

Evidentemente y tal como lo señalamos anteriormente, existen algunas diferencias entre ambos conceptos. Las principales son:

- Los costos fijos son todo aquello que tiene que pagar la empresa de forma obligatoria, sin importar los niveles de producción, mientras que los variables son los gastos que deberá hacer las empresas dependiendo directamente de sus niveles de productividad.

- Los fijos tienen una periodicidad determinada (mensual, trimestral, anual), como el arriendo, por ejemplo. En tanto, los variables no solo aumentarán o disminuirán, sino que también se pagarán de acuerdo a diferentes ciclos de trabajo, como distribución, embalaje, materia prima.

Como ves, los variables cambian no solo en monto, sino también en la frecuencia con la cual deben ser liquidados bien sea a un proveedor, el SII o cualquier otro actor del mercado.

En tanto, los fijos se mantienen en el tiempo en valor y también en periodicidad. ¡La diferencia está muy clara!

Desde el punto de vista contable, ambos pueden y deben ser registrados e influencian tanto la carga impositiva como los presupuestos internos para la administración y control del capital de trabajo.

En este punto podemos decir que los conceptos de costos fijos y variables están presentes indefectiblemente en el plan operativo de toda organización, empresa o negocio, sin importar su área de competencia.

También, que existen marcadas diferencias entre estos, pero que a la vez deben convivir en un mismo presupuesto de operación.

Si bien los costos fijos pueden ser estimados con mayor precisión y por lo tanto tienden a ser el enfoque primordial de nuestras proyecciones, no podemos dejar a un lado los variables, especialmente si nuestras empresas están en medio de un plan de crecimiento.

Y es que, al tomar la decisión de expandirte, debes saber que cada nueva tarea, departamento o línea de productos también conllevará gastos adicionales, que empezarán a ser recurrentes en tu organización.

Valorar este realidad y seguir el nivel de gasto de manera constante es fundamental para un crecimiento escalable y ordenado.

No lo olvides: el manejo eficiente de estos dos conceptos en la empresa evitará perdidas económicas y dificultades financieras.

¿Quieres unirte a la comunidad de empresas que ya confían en Nubox?

¡Descubre cómo nuestros softwares pueden transformar tu negocio y llevarlo al siguiente nivel! Nuestros sistemas 100% online son lo que necesitas para crecer en Facturación, Pago de Remuneraciones, Contabilidad y más. Encuentra el plan ideal para ti con nuestro recomendador de planes y comienza tu camino al éxito.

Preguntas frecuentes

¿Cómo afecta la estacionalidad del negocio a los costos fijos y variables?

La estacionalidad no modifica los costos fijos, pero puede causar importantes fluctuaciones en los costos variables, ya que la producción y las ventas tienden a aumentar o disminuir en ciertos meses del año, lo que impacta las compras de insumos y la mano de obra directa.

¿Qué impacto tienen los costos fijos y variables en la rentabilidad de una pyme?

Si tu negocio tiene muchos costos fijos, necesitarás un mayor volumen de ventas para cubrirlos. En cambio, si predomina lo variable, la empresa será más flexible, pero también más sensible a los cambios de demanda.

¿Cómo influyen los costos fijos y variables en la fijación de precios?

El precio debe cubrir tanto los costos variables por unidad como una parte proporcional de los fijos. Si no los consideras en tu estrategia de precios, podrías vender mucho y aun así generar pérdidas.

Blog principal

Blog principal

Artículos que te podrían gustar

Artículos que te podrían gustar