Blog principal

Blog principal .webp?width=650&height=450&name=Contador%20Blog%20Nubox%20(4).webp)

A-

A+

Tabla de Contenido

Por ley, los contribuyentes deben presentar todos los años las declaraciones juradas durante el período de Operación Renta, ya que estas complementarán la Declaración de Impuesto a la Renta (Formulario 22) de la empresa, así como también la de los dueños, socios o accionistas.

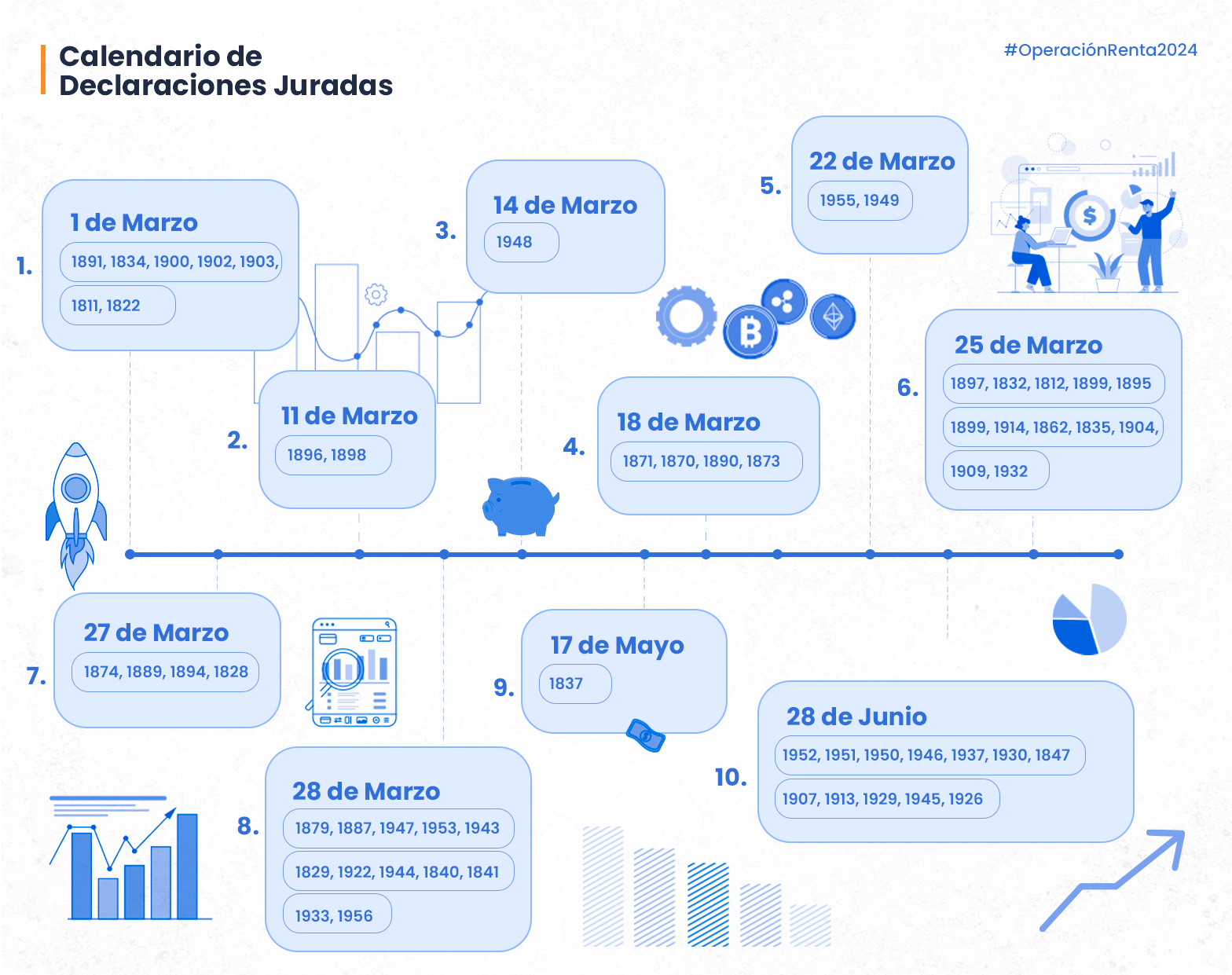

Este trámite comienza cuando el Servicio de Impuestos Internos publica el calendario con cada uno de los vencimientos, donde los primeros se asocian al mes de marzo de cada año, momento en el cual las empresas e instituciones deben enviar las primeras declaraciones juradas para que sean revisadas por el Servicio de Impuestos Internos (SII). La información declarada debe coincidir con los respaldos que tiene el Servicio de impuestos Internos.

Declaración Jurada 1891

La Declaración Jurada 1891 es la Declaración Jurada Anual sobre el ámbito de las inversiones, por lo cual no todos los contribuyentes deben generarla.

El Formulario N°1891 es nombrado por el SII como “Declaración Jurada Anual sobre Compra y Venta de Acciones de S.A., otros títulos y activos digitales, efectuadas por intermedio de Corredores de Bolsa, Agentes de Valores, Casas de Cambio y otras Entidades Intermediadoras, NO acogidas al mecanismo de incentivo al ahorro del artículo 42 bis, o a la letra A) del artículo 57 bis, o al artículo 104 de la Ley de la Renta”.

Esta DDJJ no pertenece a ningún Régimen Tributario. Sin embargo, esta se encuentra clasificada por el Servicio de Impuestos Internos como “Declaración Jurada del ámbito financiero”.

Marco normativo de la Declaración Jurada 1891

Recuerda que esta declaración jurada se encuentra normada desde el año 1995 en adelante.

- -Resolución Exenta N°4847 del año 1995.

- -Resolución Exenta N°119 del año 2016.

- -Resolución Exenta N°116 del año 2023.

Actualmente, esta Declaración Jurada modificó sus instrucciones por medio de la Resolución N°97 del año 2023, donde indica: “Se aclara quién debe ser informado en RUT del beneficiario o asegurado” - Ley N°21.484.

¿A qué régimen tributario pertenece la Declaración Jurada 1891?

La Declaración Jurada 1891 no pertenece a ningún régimen tributario en sí mismo, ya que es una declaración de tipo financiera, de acuerdo a lo informado por el SII.

¿Quiénes deben presentar la Declaración Jurada 1891?

La Declaración Jurada 1891 tiene que ser presentada por Corredores de Bolsa, Agentes de Valores, Casas de Cambio y otras Entidades Intermediadoras que deberán informar las operaciones de compra y venta de activos del mercado financiero.

¿Qué información debe contener la Declaración Jurada 1891?

Para cumplir con esta obligación tributaria, recuerda siempre completar el formulario de acuerdo a las instrucciones entregadas por el Servicio de Impuestos Internos

El formulario de la Declaración Jurada 1891 contiene las siguientes apartados:

- Sección A: identificación del declarante (Corredor de Bolsa, Agente de Valores, Casas de Cambio y otras Entidades Intermediarias).

- Sección B: datos informados por los inversionistas que hacen relación a los tipos de transacciones (acciones, Inversiones, seguros, otros).

- Un cuadro resumen, que muestra el número de casos informados y los montos totales de las compras y/o ventas.

- Datos del representante legal, donde indica que la declaración es fidedigna.

¿Cuando se presenta la Declaración Jurada 1891?

La Declaración Jurada 1891 debe presentarse el 01 de marzo. Marca esta fecha en tu calendario y no olvides cumplir con tus deberes fiscales.

Declaración Jurada 1900

La Declaración Jurada 1900 se enfoca en los datos relacionados a los fondos previsionales que existen por Ley en Chile.

Para el SII, al formulario N°1900 se le conoce como: “Declaración Jurada Anual sobre Cotizaciones Previsionales Obligatorias y Pagos Previsionales de Cotizaciones en A.F.P.”

Esta Declaración Jurada 1900 no pertenece a ningún régimen tributario, ya que se encuentra clasificada como tipo previsional por el SII y se utiliza para comprobar parte de la información declarada en el impuesto global complementario.

Sin embargo, esta se encuentra clasificada por el Servicio de Impuestos Internos como “Declaración Jurada del ámbito previsional”.

Marco Normativo de la Declaración Jurada 1900

Recuerda que esta declaración jurada se encuentra normada desde hace mucho tiempo. Acá te dejamos las resoluciones que la norman:

Cabe señalar que, para el Año Tributario 2024, esta DDJJ no sufrió modificación alguna en su formato ni sus instrucciones, a diferencia de la DDJJ anterior N°1891, que modificó algunas de sus instrucciones.

¿Quiénes deben presentar la Declaración Jurada 1900?

Esta declaración jurada no es presentada por todos los contribuyentes, sino más bien por aquellas instituciones que resguardan montos previsionales, es decir las AFP.

¿Qué información debe contener la Declaración Jurada 1900?

Para comenzar a completar el formulario, se deben tener en cuenta las instrucciones entregadas por el Servicio de Impuestos Internos.

Esta Declaración Jurada cuenta con distintos apartados, al igual que la DDJJ 1891. Sin embargo, debes estar atento con el tipo de información que contiene, ya que una es enfocada a los inversionistas y otra a instituciones previsionales:

- Sección A: identificación del declarante (Administradora de Pensiones).

- Sección B: detalle de las cotizaciones, de acuerdo a los trabajadores que realizaron cotizaciones previsionales o pagos previsionales de cotizaciones. Esta información debe rescatarse de la nómina de afiliados vigentes con y sin cotizaciones registradas.

En esta DDJJJ deberás poner especial cuidado en los datos de los trabajadores y los montos proporcionados, ya que estos quedarán asociados al RUT de cada trabajador cuando sean aceptadas por el SII sin observaciones.

- Cuadro de resumen al final de la declaración, el cual debe incorporar los registros informados y los montos anuales actualizados.

- Datos del representante legal, donde indica que la declaración es fidedigna.

Al igual que sucede con la Declaración Jurada 1891, la DDJJ 1900 requiere completar todos los datos, para entregar la información certera al Servicio de Impuestos Internos.

¿En qué fecha debe presentarse la Declaración Jurada 1900?

Al igual que la Declaración Jurada N°1891, la DDJJ N° 1900 debe presentarse a más tardar el 01 de marzo.

¿Qué sanciones contemplan los errores u omisiones de la Declaración Jurada 1891 y la Declaración Jurada N°1900?

Recuerda que las sanciones y multas son a causa de faltas que se cometen durante distintos procesos tributarios, donde la omisión, error y falta de presentación pueden generar diversos cobros. Esto depende de la normativa asociada a la institución fiscal.

Cabe señalar que las multas se encuentran normadas y regularizadas en el Código Tributario, en los artículos 97 y 109.

Es importante considerar que si una DDJJ no es presentada dentro de las fechas estipuladas por la ley, se contemplan sanciones monetarias valoradas en UTM, y recuerda que 1 UTM ya está sobre los $63.000 mil pesos y va subiendo cada mes.

Si quieres conocer más de este tema, te invito a leer nuestro artículo: Multas y sanciones del SII por Declaraciones Juradas ¿Qué hacer?

Consideraciones importantes al momento de confeccionar las Declaraciones Juradas

Si bien las Declaraciones Juradas 1891 y 1900 corresponden a ámbitos completamente distintos, ambas son muy importantes para el SII porque en ellas se encuentra parte de la información recopilada para generar las propuestas de declaración de renta. Esto afecta directamente a cerca de 3 millones de contribuyentes.

No olvidemos tener en cuenta los plazos que establece el Servicio de Impuestos Internos para cada una de estas declaraciones juradas. De esta manera, evitaremos malos ratos debido a posibles multas.

Uno de los puntos más importantes al momento de realizar las Declaraciones de Renta es considerar la gran cantidad de información que podemos llegar a manejar. Por esa razón, es necesario mantener una contabilidad ordenada, saber cuáles son las características de cada una de las declaraciones y tener en cuenta sus plazos.

Debes estar muy atento a la fecha de presentación, ya que casualmente estas dos declaraciones deben ser informadas el 01 de marzo. Esto quiere decir que son de las primeras en vencer.

Recuerda siempre actualizar los datos de contacto al momento de confeccionar y entregar la información al SII, tales como dirección, teléfono y correo electrónico.

¡Ya terminamos! Esperamos haber resuelto todas tus dudas relacionadas a las Declaraciones Juradas 1891 y 1900.

¡Sigue informándote!

Las Declaraciones Juradas 1891 y 1900 están dentro de las primeras declaraciones que debemos presentar al SII.

Saber más sobre las Declaraciones Juradas 1891 y 1900 —y el resto de declaraciones— debería permitirnos evitar errores a la hora de presentar la documentación requerida por el Servicio de Impuestos Internos. Por eso también es importante que utilices un software de contabilidad para automatizar todo este proceso.

Si te pareció interesante esta información, te invito a suscribirte a nuestro newsletter semanal, para que recibas cada semana novedades de la Operación Renta.

Comparte este artículo

¡Comparte este artículo con tus contactos y

ayúdalos a alcanzar el éxito financiero!

Artículos que te podrían gustar

Artículos que te podrían gustar