Ideas clave

- Los estados financieros consolidados muestran la situación económica de un grupo empresarial como si fuera una sola entidad.

- En Chile, son obligatorios cuando una empresa matriz controla dos o más filiales o subsidiarias.

- Su elaboración implica identificar las filiales, unificar políticas contables y eliminar transacciones internas.

- Aportan transparencia, fortalecen la toma de decisiones y son clave para inversionistas, directivos y socios.

A continuación, entraremos a ofrecerte una definición sobre los estados financieros consolidados, qué tipos existen y cómo hacerlos para presentar la información financiera de tu empresa. ¡Sigue leyendo!

¿Qué son los estados financieros consolidados?

De acuerdo a las NIIF, los estados financieros consolidados son aquellos en el que los activos, pasivos, patrimonio neto, ingresos, gastos y flujos de efectivo de la compañía y sus dependientes, se presentan como si se tratase de una sola entidad económica.

Este recurso viene a validar la premisa de que la contabilidad ayuda a tomar decisiones estratégicas, ya que el consolidado permite tener una mejor perspectiva de la salud financiera del negocio.

Básicamente, pretenden mostrar el funcionamiento del grupo, como si se tratara de una entidad única; lo que resulta indispensable para conocer su situación económica real, ya que las compañías dominantes no muestran en sus estados financieros individuales información contable relativa a las dependientes, sino que las presenta en el balance de situación como inversiones financieras o acciones de las que es propietaria.

En otras palabras, mediante la consolidación, la entidad controladora reconoce su intervención en los activos y pasivos de las subsidiarias o asociadas, dejando de registrarlas como participación en el capital contable de las mismas.

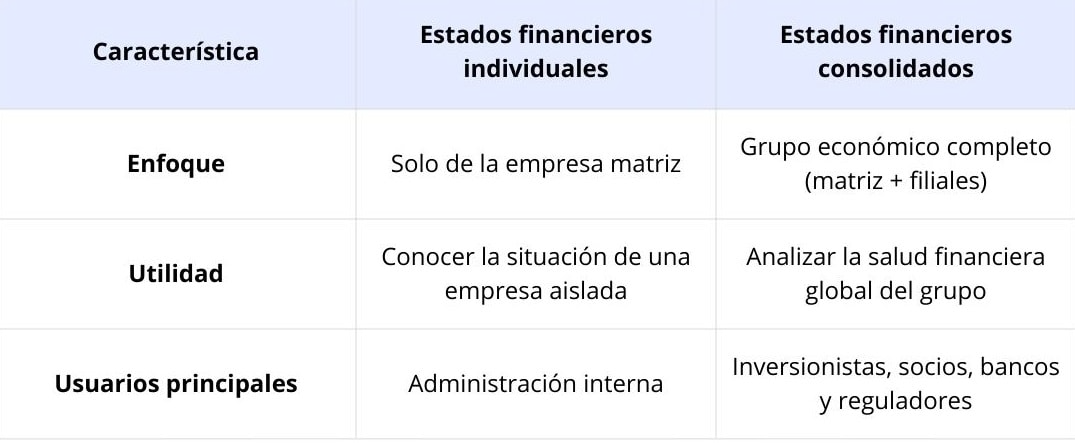

Estados financieros individuales vs. consolidados

Una de las dudas más comunes es en qué se diferencian ambos.

Aquí lo verás claro:

¿Cuáles son los estados financieros consolidados?

Teniendo en cuenta lo anterior, estos hacen referencia a los estados financieros básicos, pero referidos a una entidad matriz que controla y a sus subordinadas o dependientes.

En ese sentido, se encuentran:

1. Estado de resultados consolidado

Es un reporte en el cual relacionas los ingresos, costos y gastos en los que incurrió tu negocio durante un periodo de tiempo determinado.

2. Estado de cambios en el patrimonio consolidado

Este estado permite evidenciar las transformaciones que han sufrido el patrimonio de la empresa año con año.

3. Estado de cambios en la situación financiera consolidado

Este informe lo que busca es poner en evidencia cómo se obtuvieron y qué destino tuvieron los ingresos ganados por la empresa.

4. Estado de flujos de efectivo consolidado

El estado de flujo de efectivo, lo que es informar sobre los movimientos de efectivo que ha tenido la empresa año con año y entender si hay algún tipo de fuga de capitales que pongan en riesgo la continuidad.

5. Balance general consolidado

De todos los estados financieros consolidados, el balance general es, quizás, el más importante para los intereses de inversionistas y socios.

Es la suma de balances de las empresas de todo el grupo, lo que refleja la imagen del desarrollo de la actividad en un momento determinado.

De esta forma, se puede obtener cualquier dato de la empresa con facilidad, desde su modelo de financiamiento hasta el volumen de activos y patrimonio neto que maneja.

Es decir, permite saber cómo está funcionando la estructura global e identificar los puntos donde es necesario llevar a cabo ajustes o correcciones.

Además, puede convertirse en el fundamento más sustancioso en gran parte de la toma de decisiones importantes sobre la empresa.

Si quieres conocer cuáles actividades están exentas de IVA en Chile, revisa nuestro artículo.

Consolidación de estados financieros paso a paso

Para realizar la consolidación de estados financieros de forma adecuada, es necesario seguir estos pasos:

1. Identificar las subsidiarias

El paso a paso para crear estados financieros consolidados empieza identificando todas las subsidiarias y la participación que tiene la empresa matriz en cada una.

Esto se puede hacer a través del análisis de los estados financieros de las subsidiarias o de la documentación legal que la empresa posee.

2. Ajustar los estados financieros de las subsidiarias

Debes ajustar los estados financieros de las subsidiarias para asegurarte de que se están utilizando las mismas políticas contables y métodos de valoración que la controladora.

Por supuesto, también deben coincidir en los mismos períodos. Solo así, las cifras se vuelven realmente comparables.

3. Eliminación de las transacciones internas

La contabilidad para pymes es clave a la hora de emprender y desarrollar un negocio de forma ordenada, y esto plantea la necesidad de crear estados financieros consolidados.

Esto permitirá evitar el doble conteo de ingresos, gastos y activos entre la controladora y las subsidiarias, se deben eliminar las transacciones internas.

Estas transacciones pueden incluir ventas y compras entre las mismas, así como préstamos, intereses, dividendos y otros cargos.

A su vez, si la controladora tiene una inversión permanente en una subsidiaria, esta se elimina y se reemplaza por los activos, pasivos y patrimonio de la subsidiaria.

4. Consolidación de los estados financieros

Después de realizar los ajustes y eliminar las transacciones internas, los estados financieros de las subsidiarias se suman con los de la empresa matriz.

En este proceso, se deben sumar los ingresos, costos, activos, pasivos y patrimonio de las subsidiarias a los de la controladora.

De esta manera, los estados se unifican y consolidan en uno solo.

Con herramientas como Nubox, no solo accedes a reportes financieros más claros, sino que también puedes automatizar cálculos y asegurar que tus estados financieros cumplan con las normativas vigentes.

5. Presentación

El informe obtenido incluirá los estados financieros de la empresa matriz y de todas las subsidiarias consolidadas, y mostrará la posición financiera, los resultados y los flujos de efectivo totales de la empresa y sus subsidiarias.

6. Revisión y análisis

Es importante revisar y analizar los estados financieros consolidados para asegurarse de que sean precisos y estén libres de errores.

Además, se deben comparar con los estados financieros del año anterior y con los de otras empresas del mismo sector para identificar tendencias y hacer análisis comparativos.

¿Son obligatorios los estados financieros consolidados en Chile?

Toda empresa debe llevar a cabo un informe consolidado, solo si la sociedad dominante cuenta con un grupo que contiene dos o más sociedades. A su vez, este se ve en la obligación de presentar las cuentas anuales.

En cambio, si se posee menos de dos sociedades, no debería ser necesario.

Aprende cómo registrar el asiento contable de una factura de venta, entra aquí.

Beneficios de realizar estados financieros consolidados

La realización de estados financieros consolidados genera muchos beneficios para las empresas.

A continuación, detallamos algunas de ellas:

- Permiten tener información más confiable y transparente para todos los equipos.

- Ofrece una visión mucho más realista sobre el estado financiero del negocio

- Optimiza la gestión financiera porque condensa en un mismo informe lo que se obtiene del balances, pérdidas y ganancias, flujos de caja, entre otros.

- Permite tomar decisiones a los directivos de la manera más acertada.

¿Quieres unirte a la comunidad de empresas que ya confían en Nubox?

¡Descubre cómo nuestros softwares pueden transformar tu negocio y llevarlo al siguiente nivel! Nuestros sistemas 100% online son lo que necesitas para crecer en Facturación, Pago de Remuneraciones, Contabilidad y más.

Encuentra el plan ideal para ti con nuestro recomendador de planes y comienza tu camino al éxito.

Preguntas frecuentes

¿Qué se entiende por consolidación de los estados financieros?

La consolidación de los estados financieros es el proceso contable mediante el cual una empresa matriz integra en un solo informe los activos, pasivos, patrimonio, ingresos y gastos de todas sus filiales o subsidiarias.

¿Quiénes son los principales usuarios de los estados financieros consolidados?

Inversionistas, bancos, directivos, auditores externos y organismos reguladores que necesitan evaluar la situación global del grupo.

¿Cuánto tiempo toma elaborar estados financieros consolidados?

El tiempo puede variar según el tamaño del grupo empresarial y la complejidad de sus operaciones. Con software contable el proceso se agiliza considerablemente y se reducen errores, permitiendo obtener los informes en menor tiempo.

Blog principal

Blog principal .jpg?width=650&height=450&name=Estados%20financieros%20consolidados%20(2).jpg)

Artículos que te podrían gustar

Artículos que te podrían gustar