Blog principal

Blog principal

A-

A+

Tabla de Contenido

El Capital Propio Tributario ha tenido pocos cambios, pero no poco importantes. El primero surge en el 2014, cuando el FUT pasa a segundo plano en términos de tributación de los socios y accionistas al momento de aplicar el Impuesto Global Complementario o Impuestos Adicionales.

Actualmente, la última Reforma que Moderniza la Legislación Tributaria Ley N°20.780, al generar nuevos regímenes tributarios, también dió inicio a la razonabilidad del capital propio.

¿Qué es la Razonabilidad del Capital Propio?

Para comenzar, es importante tener presente que los contribuyentes deben declarar los tributos al fisco por medio de una declaración de renta anual con el Formulario N°22, donde este documento recopila todos los movimientos contables. De acuerdo a su régimen contable, se deberá entregar la documentación específica para complementar dicha declaración.

Hoy las obligaciones tributarias dependen de:

- Registro de Rentas Empresariales: en este caso, las empresas que se encuentren acogidas al Régimen tributario “Semi Integrado” tienen la obligación de presentar estos antecedentes al final de cada año comercial. Sin embargo, las Pro Pyme General son liberadas de esta obligación siempre y cuando no hayan percibido o generado rentas exentas sobre los impuestos finales, tales como el Impuesto Global Complementario o los Impuestos Adicionales.

Si deseas profundizar este punto, te puede interesar nuestro artículo: “Declaración Jurada 1947: ¡Las claves para contribuyentes 14D N°8!"

- El Capital Propio Tributario, donde algunas de las novedades se alojan en el artículo 14 de la Ley de Impuesto a la Renta, para poder realizar un cálculo simplificado para aquellos contribuyentes que se acojan a los nuevos regímenes tributarios Pro Pyme y Pro Pyme Transparente.

Si quieres saber más sobre el Capital Propio Tributario, recuerda revisar nuestro artículo ¿Cómo calcular el capital propio tributario?

- Renta Líquida Imponible: cuya función es calcular todos los agregados y deducciones de la empresa de acuerdo a la normativa vigente, donde el resultado final será la base para aplicar los impuestos correspondientes. Por ende, este jugará un rol fundamental al momento de aplicar la razonabilidad del capital propio tributario.

Al momento de calcular tu Renta Líquida Imponible, deberás tener presente los gastos aceptados y los gastos rechazados bajo la Ley 21.210.

Estas tres aplicaciones tributarias dan la consistencia del Capital propio Tributario, permitiendo el análisis de su razonabilidad, con el fin de evitar las inconsistencias en los cálculos tributarios al momento de realizar la declaración de renta anual.

Cabe señalar que la Razonabilidad del Capital Propio Tributario genera mayor firmeza en las variaciones de este, tanto al inicio del ejercicio como el final, como por ejemplo en las variaciones del Capital Propio Tributario declarado el año tributario anterior, con el que se encuentra declarando en el ejercicio tributario actual. Es decir, la variación del Capital Propio Tributario Inicial y el Capital Propio Tributario Final.

Finalmente, el objetivo principal de este análisis es verificar que el saldo del Capital Propio Tributario que se presenta al término del año comercial, es o no razonable y sólido en cuanto a su cálculo y componentes que influyen en sus variaciones.

Entonces, el saldo del Capital Propio Tributario anterior deberá estar conforme a los crecimientos y rebajas que se encuentren en su patrimonio tributable durante el ejercicio comercial.

¿Cuál es el rol que juega el Formulario N°22 con respecto a la Razonabilidad del Capital Propio?

Aquí es donde realmente se verán los cambios, ya que la Operación Renta desde el año 2021 tiene modificaciones en el Formulario N°22, que de una u otra manera surgen para la contextualización de la Razonabilidad del Capital Propio.

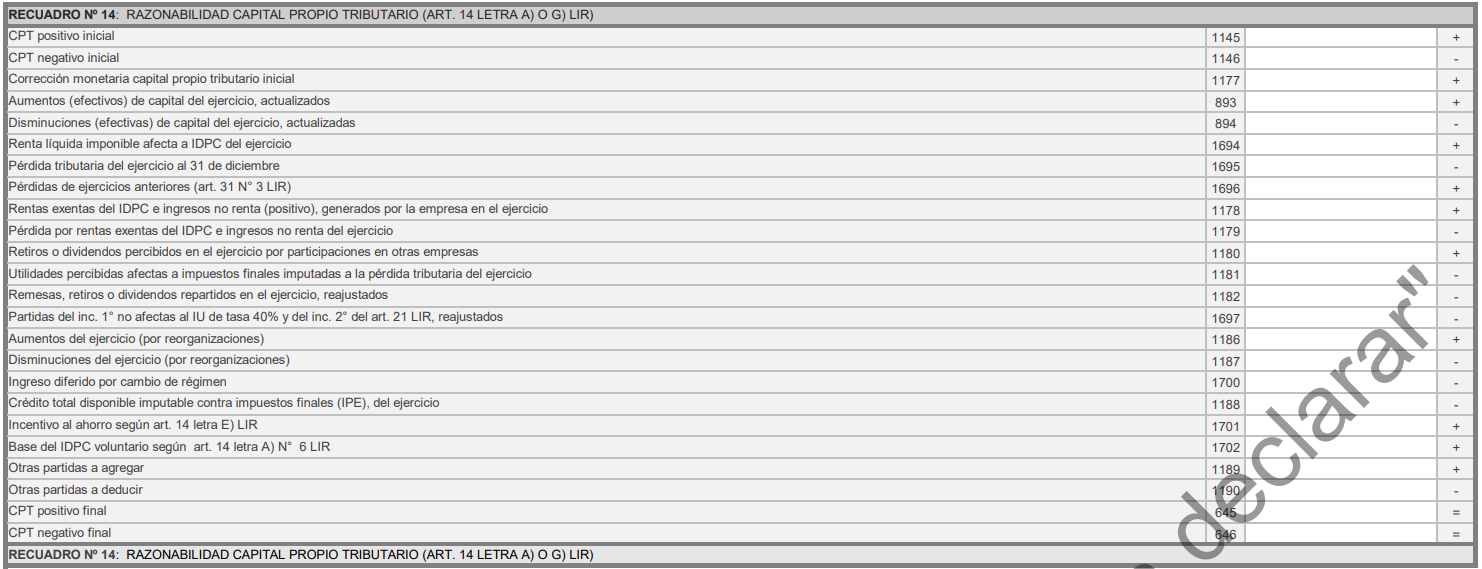

Por ejemplo, para los contribuyentes del Régimen Semi Integrado 14 A, se incorpora en el reverso del formulario el recuadro N°14 la “Razonabilidad del Capital Propio".

|

Recuadro N°14: Razonabilidad del Capital Propio (Reverso del Formulario N°22 año 2022) |

||||

|

Capital propio tributario positivo inicial |

1145 |

+ |

Estos saldos corresponden al año tributario anterior y se completa según corresponda, sea positivo o negativo. |

|

|

Capital propio tributario negativo inicial |

1146 |

- |

||

|

Corrección monetaria capital propio tributario inicial |

1177 |

+ |

Se actualiza el monto del Capital Propio Tributario, siempre y cuando sea positivo. |

|

|

Aumentos (efectivos) de capital del ejercicio, actualizados |

893 |

+ |

Se completa según corresponda a una disminución o aumento, considerando que este monto deriva de deducciones de capital, autorizadas, informadas y reajustadas por el IPC. |

|

|

Disminuciones (efectivas) de capital del ejercicio, actualizadas |

894 |

- |

||

|

Renta líquida imponible afecta a IDPC del ejercicio |

1694 |

+ |

Cálculo sobre la base tributaria del Impuesto de Primera Categoría al cierre del ejercicio. |

|

|

Pérdida tributaria del ejercicio al 31 de diciembre |

1695 |

- |

||

|

Pérdidas de ejercicios anteriores (art. 31 N° 3 LIR) |

1696 |

+ |

En el caso que arrastre una pérdida tributaria, se deberá usar en la RLI al cierre del ejercicio 2022. Aquí se visualiza la racionalidad del CPT, ya que influirá en la pérdida o utilidad del cierre del ejercicio comercial para el Año Tributario correspondiente. (AT2022). |

|

|

Rentas exentas e ingresos no renta (positivo), generados por la empresa en el ejercicio |

1178 |

+ |

Como no se incorporan en los cálculos para el impuesto de primera categoría, se deberán agregar y deducir para el cálculo de la razonabilidad. |

|

|

Pérdida por rentas exentas e ingresos no renta del ejercicio |

1179 |

- |

||

|

Retiros o dividendos percibidos en el ejercicio por participaciones en otras empresas |

1180 |

+ |

Al tener estos movimientos contables, se concluyen como aumento del patrimonio empresarial. Por un lado se deducen (RLI) y por otro se aumentan (cuadratura contable tributaria). |

|

|

Utilidades percibidas afectas a impuestos finales imputadas a la pérdida tributaria del ejercicio |

1181 |

- |

Acá nos encontramos con los Pagos Previsionales por Utilidades Absorbidas. Por ende, deberán deducirse. |

|

|

Remesas, retiros o dividendos distribuidos en el ejercicio, reajustados |

1182 |

- |

Al tener estos movimientos contables reajustados, se identifica una disminución del patrimonio de la empresa, por lo cual se deben disminuir dentro de la razonabilidad. |

|

|

Partidas del inciso primero no afectas al IU de tasa 40% y del inciso segundo, del art. 21 LIR, reajustados |

1697 |

- |

Aquellas partidas contables que se hayan agregado a la RLI, pero no se ven afectadas con la tasa adicional. |

|

|

Aumentos del ejercicio (por reorganizaciones) |

1186 |

+ |

Se completa según correspondan los movimientos patrimoniales que deriven de la reorganización de la empresa, al dividirlas o fusionarlas. |

|

|

Disminuciones del ejercicio (por reorganizaciones) |

1187 |

- |

||

|

Ingreso diferido por cambio de régimen |

1700 |

- |

Deducir los montos afectados al momento del cambio de régimen tributario. |

|

|

Crédito total disponible imputable contra impuestos finales (IPE) del ejercicio |

1188 |

- |

||

|

Incentivo al ahorro según art. 14 letra E) LIR |

1701 |

+ |

El ahorro, si bien se disminuye dentro de la RLI, sigue siendo parte del patrimonio de la empresa, por lo cual se deberá aumentar para la razonabilidad del CPT |

|

|

Base del IDPC voluntario según art. 14 letra A) N° 6 LIR |

1702 |

+ |

Dependerá del Impuesto de Primera Categoría como base y que esté efectivamente pagado en el F22. |

|

|

Otras partidas a agregar |

1189 |

+ |

Se completa según corresponda y deriva de otros ajustes que se vean involucrados en los movimientos del CPT, independientemente hayan sido deducidos en la RLI, ya que si forma parte del patrimonio, este se mantiene activo. |

|

|

Otras partidas a deducir |

1190 |

- |

||

|

Capital propio tributario positivo |

645 |

= |

Dependerá del cálculo final del ejercicio y se completa según corresponda + o - |

|

|

Capital propio tributario negativo |

646 |

= |

||

- Balance General, que incorpora la contabilidad completa en términos de actualizaciones y movimientos patrimoniales.

- Declaración Jurada N°1847 sobre el balance de 8 columnas, ya que este determinará de una u otra manera la consistencia del capital propio tributario positivo o negativo.

Para mayor información, también te puede interesar revisar el Reverso versión Régimen 14 D N3 y Reverso versión Régimen 14 D N8.

Para conocer más detalle, puedes revisar en el recuadro N° 14 sobre Razonabilidad del Capital Propio en el Formulario 22 del AT 2023.

¡Listo! Ahora ya sabes más de la razonabilidad del capital propio, el cual nace con los cambios que trajo la última reforma tributaria.

¡Listo! Ahora ya sabes más de la razonabilidad del capital propio, el cual nace con los cambios que trajo la última reforma tributaria.

Comparte este artículo

¡Comparte este artículo con tus contactos y

ayúdalos a alcanzar el éxito financiero!

Artículos que te podrían gustar

Artículos que te podrían gustar