Blog principal

Blog principal Dayana Huala Saavedra

Contadora Auditora

Lo lees en 11 minutos

Dayana Huala Saavedra

Contadora Auditora

Lo lees en 11 minutos

La Operación Renta 2022 no solo es un gran desafío para las autoridades, sino que también, representa un reto para las empresas, ya que deben informarse y prepararse sobre diferentes temas y aspectos fiscales como la Declaración Jurada 1811.

Esta Declaración Jurada Anual tiene que ver con las retenciones efectuadas conforme al artículo 73 de la Ley sobre Impuesto a la Renta y, también, sobre compra de minerales y/o retenciones contempladas en el artículo 74 Nº 6.Si quieres conocer más sobre ella y, entre otras cosas, determinar si tu negocio está obligado a presentarla, ¡no pares de leer!

Tanto las oficinas públicas como las personas naturales y jurídicas califican para hacer esta declaración. Eso sí, siempre y cuando hayan realizado retenciones de impuestos sobre rentas pagadas por concepto de capitales mobiliarios —por cuenta propia o ajena— y por compra de minerales a contribuyentes mineros que hagan sus declaraciones con base en renta presunta.

Recuerda que estas retenciones de impuestos están explicadas detalladamente en los artículos 73 y 74 Nº 6 de la Ley sobre Impuesto a la Renta.

Si tu empresa está obligada a presentar la Declaración Jurada 1811, ¡no te demores en prepararte!

El plazo vence el 01 de marzo, en el primer día del calendario de presentación de Declaraciones Juradas, establecido el 11 de noviembre de 2021 por el Servicio de Impuestos Internos (SII).

Ese día también se vencen las declaraciones 1822, 1834, 1891, 1900, 1902 y 1903.

En total, son 62 las declaraciones contempladas en la Operación Renta 2022. El último día del calendario de presentaciones es el 30 de junio.

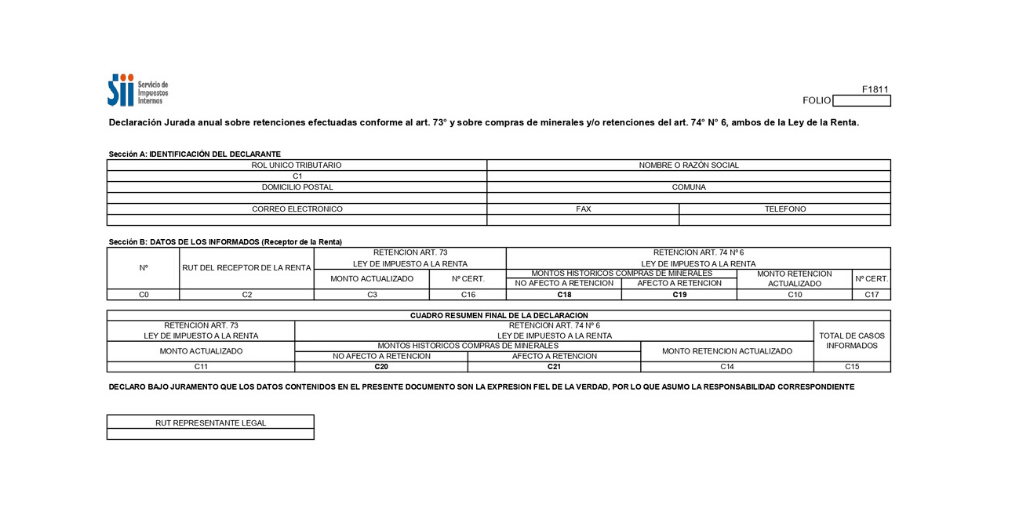

Para presentar la Declaración Jurada 1811, en caso de que debas hacerlo, tendrás que llenar la Sección A, la Sección B y el cuadro resumen final.

¡Veamos qué se debe colocar en cada uno!

El objetivo de esta sección es identificar al organismo, institución o persona que efectuó la retención de impuestos. Algunos de los datos del declarante que se deben colocar son:

En el caso del número telefónico, al igual que el de fax, es necesario incluir el código de discado directo.

Aquí deberás colocar los datos de los informados, distribuidos en las siguientes columnas:

Es donde ingresarás el RUT de la persona que sufrió la retención de impuestos o que percibió la renta.

Se trata de la cifra que resulta de sumar las retenciones mensuales por concepto de Impuesto de Primera Categoría (15%) sobre las rentas de capitales mobiliarios explicadas en el Nº 2 del artículo 20 de la LIR.

Estos valores deben estar debidamente reajustados por los factores de actualización correspondientes a cada mes, de acuerdo a las publicaciones del SII.

Deben registrarse las retenciones que se hayan llevado a cabo según las tasas contempladas en el artículo 23 de la L.I.R, sobre las compras de minerales efectuadas a contribuyentes mineros de la Primera Categoría, a base de la renta presunta.

Independientemente de si las retenciones de impuestos fueron cubiertas total o parcialmente con el pago de patentes mineras, es necesario informarlas en esta columna.

Además, recuerda que solo serán válidos los valores si se reajustan de acuerdo a los factores de actualización que publique el SII.

En la Sección B también encontrarás esta columna, en la que simplemente tendrás que registrar el número o folio del certificado emitido al receptor de la renta, correspondiente a las retenciones efectuadas.

En este recuadro se anotan los totales, es decir, la suma de los diferentes valores actualizados que se señalaron en la Sección B.

En el recuadro de “Total de Casos Informados” se mostrarán —siguiendo numeración correlativa— los casos que se están informando a través de la primera columna de la Declaración Jurada.

Ahora que tienes toda esta información a mano, ¿por qué no le echas un vistazo al formulario de la Declaración Jurada 1811? ¡Encuéntralo aquí!

Las consecuencias por omitir esta declaración dependen de múltiples factores y del historial tributario de cada persona o institución involucrada.

Algunas de las sanciones y castigos estipulados para estos casos, de acuerdo al artículo 97 del Código Tributario, son:

A su vez, no hacer esta declaración puede considerarse como un delito tributario adicional, como ocultar información de interés y obligatoria a autoridades competentes.

¡Y listo! Ya sabes en qué consiste la Declaración Jurada 1811, quiénes deben presentarla, cuál es su plazo de vencimiento y las multas que pueden recaer si no la cumples.

Para hacer esta declaración, resulta muy útil contar con un software de contabilidad que, en primer lugar, cumpla con los parámetros del Servicio de Impuestos Internos y que, además, centralice la información contable y tributaria de tu empresa.

De esta manera el proceso de Operación Renta será mucho más ágil y garantizarás que no habrán errores al transcribir información y datos o al haber obtenido los valores de diferentes plantillas y documentos.

¿Te gustó esta lectura? Si aún tienes dudas sobre la Declaración Jurada 1811 o, simplemente, necesitas más información y ayuda sobre el tema, ¡no te preocupes! En ese caso, ¡suscríbete a nuestro newsletter semanal!

¡Comparte este artículo con tus contactos y

ayúdalos a alcanzar el éxito financiero!

Artículos que te podrían gustar

Artículos que te podrían gustar