¿Qué tipos de balances existen?

De acuerdo a los destinatarios de la información o fines específicos que busque, es posible clasificar los balances según las siguientes tipologías:

-

Balance de 8 Columnas

-

Balance de Comprobación y Saldos

-

Balance Clasificado

-

Balance Consolidado

-

Balance Pro-Forma

-

FECU

-

Otros tipos de Balance

De todos ellos, en Chile el balance de 8 columnas cobra especial importancia debido a que es exigido por el SII para efectos tributarios (Declaración Anual de Impuesto a la Renta). Vale la pena que conozcas a fondo en qué consiste y cómo se realiza.

Además de ser necesario para cumplir con las obligaciones fiscales al cierre del ejercicio contable anual, también te puede servir para presentarlo a la Municipalidad, bancos y demás entidades que requieran información fidedigna de la Empresa en este sentido.

Aunque, es necesario hacer la salvedad, no es muy útil para el análisis financiero y patrimonial, materia en la que el balance clasificado es más idóneo.

¿Qué es un balance de 8 columnas?

También se le conoce como balance tabulado o balance tributario. En cierta forma, es una extensión del balance de comprobación de sumas y saldos o el balance general, que se confecciona al finalizar el ejercicio contable de la empresa y luego de cerrar todas las cuentas del Libro Mayor que presentaron algún movimiento.

Se caracteriza por presentar en detalle las cuentas (con sus respectivos saldos), clasificarlas de acuerdo a su origen y determinar el nivel de pérdidas o ganancias que tuvo el negocio dentro del periodo de tiempo evaluado, y que así se pueda tener un real y completo conocimiento del estado de una empresa.

¿Cómo es la estructura del balance de 8 columnas?

Básicamente, el balance tributario son un compendio de tres secciones ordenadas de la siguiente manera:

Balance de comprobación y saldos

Es el resumen del Libro Mayor. Permite comprobar la igualdad de las sumas de los créditos y débitos, para luego determinar los saldos de acreedores y deudores.

El inventario

Corresponde a los “Activos” y “Pasivos”. También se le denomina cómo “Patrimonial”. Se determina trasladando a estas casillas los saldos deudores y acreedores del balance de comprobación y saldos de las cuentas de esta naturaleza.

Resultado

Presenta las pérdidas y las ganancias. También se confecciona trasladando a sus columnas los saldos deudores que pueden clasificarse como utilidades o pérdidas.

Estas tres grandes secciones se dividen en ocho columnas, que te permiten exponer de manera fidedigna la información que pretendes exponer en un balance de este tipo:

- Columna Cuentas que intervienen: detalla el numero de la cuenta registrada, preferiblemente acompañada de su nombre para una mejor interpretación de la información.

- Columna de Sumas: dividida en las sub-columnas “Debe” y “Haber”.

- Columna de Saldos: dividida en las sub-columnas “Deudor” y “Acreedor”.

- Columna Inventario: dividida en las sub-columnas “Activo” y “Pasivo”.

- Columna Resultado: dividida en las sub-columnas “Pérdida” y “Ganancia”.

-

¿Cómo se hace un balance de 8 columnas?

Como ya se señaló, el Balance de Comprobación de Sumas y Saldos es el punto de partida del balance de ocho columnas o tributario. Este consta de cuatro columnas:

-

Sumas del Debe (Débitos) para esa cuenta.

-

Sumas del Haber (Créditos) para esa cuenta

-

Saldo Deudor (diferencia entre el Debe y el Haber cuando el Debe es mayor).

-

Saldo Acreedor (diferencia entre el Haber y el Debe cuando el Haber es mayor)

Es importante que las sumas “Debe” y “Haber” concuerden entre sí, así como los saldos “Deudores” y “Acreedores”. Esto es prueba de que se hizo correctamente la transferencia de información del Libro Mayor al Balance de Comprobación de Sumas y Saldos.

Una vez este se encuentre plenamente diligenciado, le agregas las dos columnas para las cuentas de “Inventario” (Patrimoniales) y las dos para las cuentas de “Resultados”. Cuatro en total. Tal y como se mostró en la imagen que presenta la estructura del balance de ocho columnas.

¡Y empiezas con su desarrollo! Para ello, copia las Sumas y Saldos en las casillas de “Activo” o “Pasivo”, y “Perdida” o “Ganancia”, dependiendo del tipo de cuenta que estés procesando. Por ejemplo:

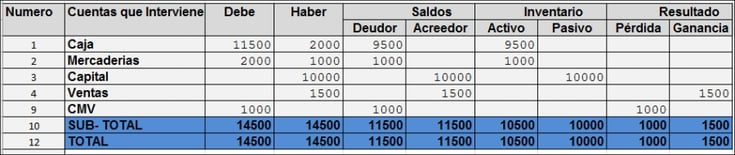

Balance 8 columnas de la empresa X:

La diferencia entre el total de los resultados positivos y el total de las “Ganancias” y el total de las “Pérdidas”, es el “Resultado del Ejercicio”. En el caso de este ejemplo, sería 500. Es decir que la empresa tiene un balance positivo.

1500 (Ganancias) – 1000 (Pérdidas) = 500 (Resultado del Ejercicio).

De otra parte, al sumarle esta diferencia al total del “Pasivo” debes obtener como resultado el total del “Activo”. En este caso tendríamos:

500 (Resultado del Ejercicio) + 10000 (Pasivo) = 10.500 de Activos.

Esto es la prueba de que el balance se encuentra realizado de forma correcta. Aunque también puedes verificar si es correcto restando, por un lado, el total de las cuentas de “Resultado” y, por el otro, el total de las cuentas de “Inventario”. Si las diferencias obtenidas en ambas operaciones coinciden, tu informe no tiene ningún error.

En todo caso, debes tener muy clara la Naturaleza de las Cuentas Contables que vas a incluir en tu balance. De esa manera no cometerás errores al clasificar los Saldos y Sumas en las columnas de "Inventario" y "Resultados"; y el informe reflejará fielmente las condiciones económicas de la empresa para los fines tributarios que lo realizaste.

Igualmente, debes tener claras cuáles son las partidas que la ley considera ingresos y gastos, a fin de que cumplas con todos los requerimientos del SII al momento de realizar la Declaración de Renta.

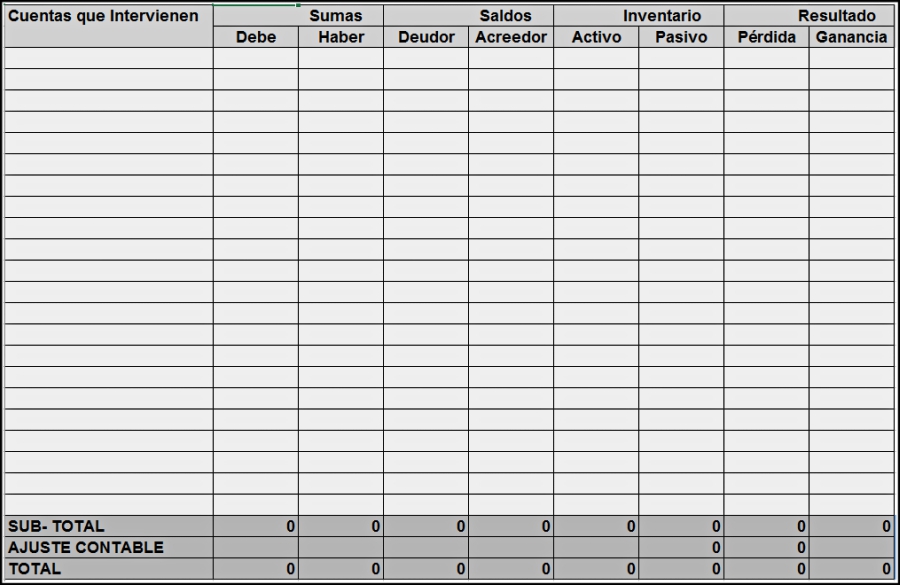

Ejemplo de Formato para Balance de 8 Columnas:

Como lo ves, si se excluye la columna “Cuentas que intervienen” (que debe ir acompañada de su respectivo número), tendrás un total de ocho columnas que deberás llenar al cierre del ejercicio con la información registrada en el Libro Mayor.

La ventaja principal de este modelo de balance es que muestra, en sus dos primeras columnas, las sumatorias de los "Debe" y "Haber" de las cuentas del Libro Mayor que han tenido movimiento al final del ejercicio, permitiendo apreciar la magnitud de las masas monetarias movidas en cada una de ellas. Pero, más importante aún, es que refleja las pérdidas o ganancias que tuvo la empresa en un periodo determinado.

Para ejemplificar, imagina la cuenta "Banco". En este informe no solo se indicaría que a la fecha del balance hay determinado saldo (por decir, $ 8.000.000) en la cuenta corriente bancaria de la empresa; sino que mostraría el total de dinero depositado durante el año (por ejemplo, $ 83.000.000) de los cuales se giraron $ 75.000.000. Así es posible, al restar del “Activo” el “Pasivo”, evidenciar la utilidad o pérdida.

¿Por qué usar un software contable para este tipo de procedimientos?

1. Los datos siempre están en el sistema

Un computador es una herramienta fiable, pero, si se daña, la información contenida puede quedar eliminada.

La otra opción es respaldar esta información en un disco duro, pero también podría dañarse o perderse.

Por eso, un software contable online como Nubox es la mejor alternativa, pues tu información estará en la nube y respaldada en servidores externos.

2. No hay que preocuparse por las actualizaciones

Cifras como el valor de las divisas, UF y UTM -entre otras- cambian frecuentemente, lo cual genera una constante preocupación de parte de los contadores. Sin embargo, un software contable online las actualiza de forma automática.

3. Menos errores

En balances como éstos es fácil equivocarse y, cuando esto sucede, detectar dónde está el error tomará su tiempo.

Con un software de contabilidad no hay necesidad de ingresar cifras o datos manualmente, pues estas herramientas toman la información de los registros del ejercicio en curso, disminuyendo las posibilidades de errores por concepto de digitación.

4. Generación automática de gráficos

Una de las tareas que más consume tiempo para el contador es diseñar gráficos que muestren datos precisos y que, a su vez, sean atractivos.

Un software contable puede generar gráficos de manera automática a partir de los datos almacenados, facilitando la labor del profesional.

5. Mayor orden

El gran problema con Excel es que a, mayor volumen de información, habrá que crear más carpetas, sub carpetas y otras hojas de cálculo.

Con un software online todo está al alcance de un par de clics, haciendo más simple la localización de documentos o archivos específicos.

En el mercado hay diversas opciones que se distinguen por sus planes y precios, pero lo más importante es saber qué aspectos diferencian un software de otro.

Por ejemplo, Nubox permite llevar varias empresas, además de la posibilidad de integrar sus módulos (Contabilidad, Factura Electrónica y Nómina).

Por otro lado, resolverás tus dudas y problemas de manera personalizada, sin necesidad de que genere un costo adicional. ¿Qué esperas para apoyarte en los verdaderos expertos en soluciones contables?

Blog principal

Blog principal .jpg?width=650&height=450&name=%C2%BFQu%C3%A9%20es%20la%20partida%20doble%20en%20Contabilidad(1).jpg)

Artículos que te podrían gustar

Artículos que te podrían gustar