¿Qué es un plan de cuentas contables?

Un plan de cuentas contables es el listado de las cuentas de una empresa que se manejan dentro de la Contabilidad, y en el que presentan la situación de los activos y pasivos de la organización. Estas cuentas son las que la empresa ha definido para registrar sus procesos contables.

Se trata de un ordenamiento sistemático de todas las cuentas que forman parte de un sistema contable y tiene por objetivo relacionar esas cuentas con lo establecido por el Servicio de Impuestos Internos, a través del Manual de Cuentas, que presenta las instrucciones para el uso de esta información.

Importancia del plan de cuentas

Un plan de cuentas entrega una estructura que organiza el sistema contable y permite obtener de forma sencilla información acerca de las finanzas de una empresa.

Este tipo de plan permite realizar un seguimiento detallado de los ingresos, gastos y cualquier tipo de transacción relacionada con los bienes.

Además, un diseño adecuado del plan de cuentas facilita la generación de informes financieros.

Gracias a este proceso, es posible conocer, por ejemplo, los recursos con los que cuenta una empresa y de los cuales obtiene beneficios (activos) y cuáles son los compromisos que ha adquirido, como las deudas que tiene con otras entidades (pasivos).

Para lograrlo, este ordenamiento debe tener tres características principales:

- Debe ser amplio, para abarcar todas las actividades del negocio.

- Flexible, de manera que se pueda adaptar a la evolución de la empresa, permitiendo agregar nuevas cuentas en caso de ser necesario.

- Para que se puedan establecer grupos, tiene que tener un sistema de codificación numérico para las cuentas.

Para profundizar en la clasificación de las cuentas contables y cómo se organizan, te compartimos este artículo con todo lo que debes saber.

Beneficios de los planes de cuentas

A la hora de llevar un orden contable, el plan de cuentas tiene muchos beneficios para lograr ese objetivo de mantener las finanzas a la vista de todos los involucrados para que puedan tomar decisiones. Estos son los principales beneficios que podemos obtener:

Mejoran el control de ingresos y egresos

Una Pyme no puede descuidar sus flujos en lo más mínimo, pues un pequeño error en los cálculos puede poner en riesgo su salud financiera. Con un plan de cuentas contable, podrá revisar rápidamente su situación.

Se adaptan al negocio

La idea es establecer un plan de cuentas acorde a la naturaleza específica de la Pyme: su industria, composición jurídica, necesidades de información e indicadores que quiere controlar. Además, es necesario tener en cuenta qué tipos de datos necesitarán los distintos niveles administrativos y cualquier organismo externo al que la empresa deba presentar información.

Disminuyen errores

Como las cuentas han sido previamente definidas y codificadas, es muy difícil que un movimiento quede sin registrarse o que se ingrese en una cuenta equivocada.

Facilitan la confección de los estados financieros

Las cuentas se pueden ordenar de la misma forma en que aparecerán en los estados financieros, facilitando su elaboración posterior.

Vuelven a la contabilidad más eficiente

Utilizando un software contable, será posible ingresar rápidamente la información y agrupar las cuentas; por lo tanto, un negocio visualizará fácilmente los totales y podrá analizar tendencias.

Facilitan el uso y lectura de las cuentas contables

Imputar los movimientos es fácil y rápido, al igual que consultar cuentas específicas.

Son útiles para los impuestos

Es posible crear un grupo de cuentas para generar provisiones.

Requisitos de un plan de cuentas contables

Todo plan de cuentas contable debe cumplir algunos requerimientos específicos:

- Integridad: presentar todas las cuentas necesarias para registrar cada hecho contable del ente económico.

- Sistemático: seguir un orden determinado que permita clasificar las cuentas de acuerdo con su naturaleza.

- Flexibilidad: debe permitir el ingreso o eliminación de cuentas, según lo exijan las operaciones del ente económico.

- Terminología clara: el nombre de cuenta debe reflejar específicamente a qué hace referencia.

Complementa aprendiendo sobre cuáles son las actividades exentas de IVA en Chile.

Estructura de un plan de cuentas contables

Un plan de cuentas en contabilidad se ordena mediante números, letras o la combinación de los mismos, conformando un código para cada una de las cuentas que estarán en dicho documento.

Para que la codificación sea correcta -es decir, uniforme y sistémica- debes seguir la siguiente estructura:

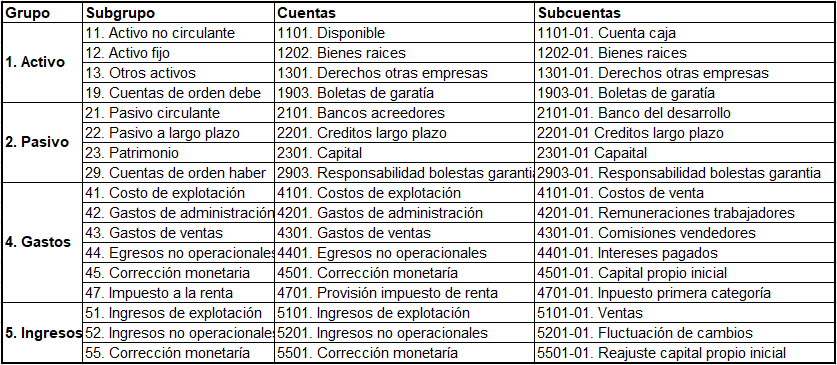

Grupos

Son la categoría más amplia y general de un plan de cuentas. Hacen referencia al activo, pasivo, patrimonio neto, ingresos y egresos de determinado ente económico.

Subgrupos

Son las categorías en las que pueden descomponerse los grupos, como el activo corriente o el activo no corriente.

Cuentas

Aquí hablamos propiamente de las cuentas que componen los subgrupos. Por ejemplo, “Caja y bancos” es parte del activo corriente que, a su vez, pertenece al grupo de activos.

Subcuentas

Hace referencia a cada uno de los elementos que componen una cuenta.

Auxiliares

Elementos detallados que conforman una subcuenta y hacen más sencillo el registro y sistematización de las operaciones económicas.

La estructura va de lo más general a lo más específico, con el fin de cumplir con los requisitos descritos en el punto anterior.

Por otro lado, para facilitar la lectura y registro de los datos incorporados en el plan de cuentas, debes asignar una numeración nemotécnica a la estructura.

Este es el sistema más usual para codificar un plan de cuentas en contabilidad debido a que permite agrupaciones ilimitadas y facilita la tarea de agregar o intercalar cuentas que vayan surgiendo producto de las operaciones del ente económico.

¿Cómo configurar un plan de cuentas en un software contable?

En la actualidad, los softwares de contabilidad más completos traen incorporado un plan de cuentas estructurado bajo los más altos estándares de calidad.

Así, solo debes preocuparte por ingresar los datos correspondientes a cada transacción, ya sea a nivel de las subcuentas o a nivel de las auxiliares.

A continuación, te vamos a explicar cómo es el plan de cuentas del Sistema de Contabilidad de Nubox que está basado en los Principios Contables Generalmente Aceptados (PCGA):

La estructura de plan de cuentas que maneja el sistema de contabilidad Nubox es:

- Grupo

- Subgrupo

- Cuentas

- Subcuentas

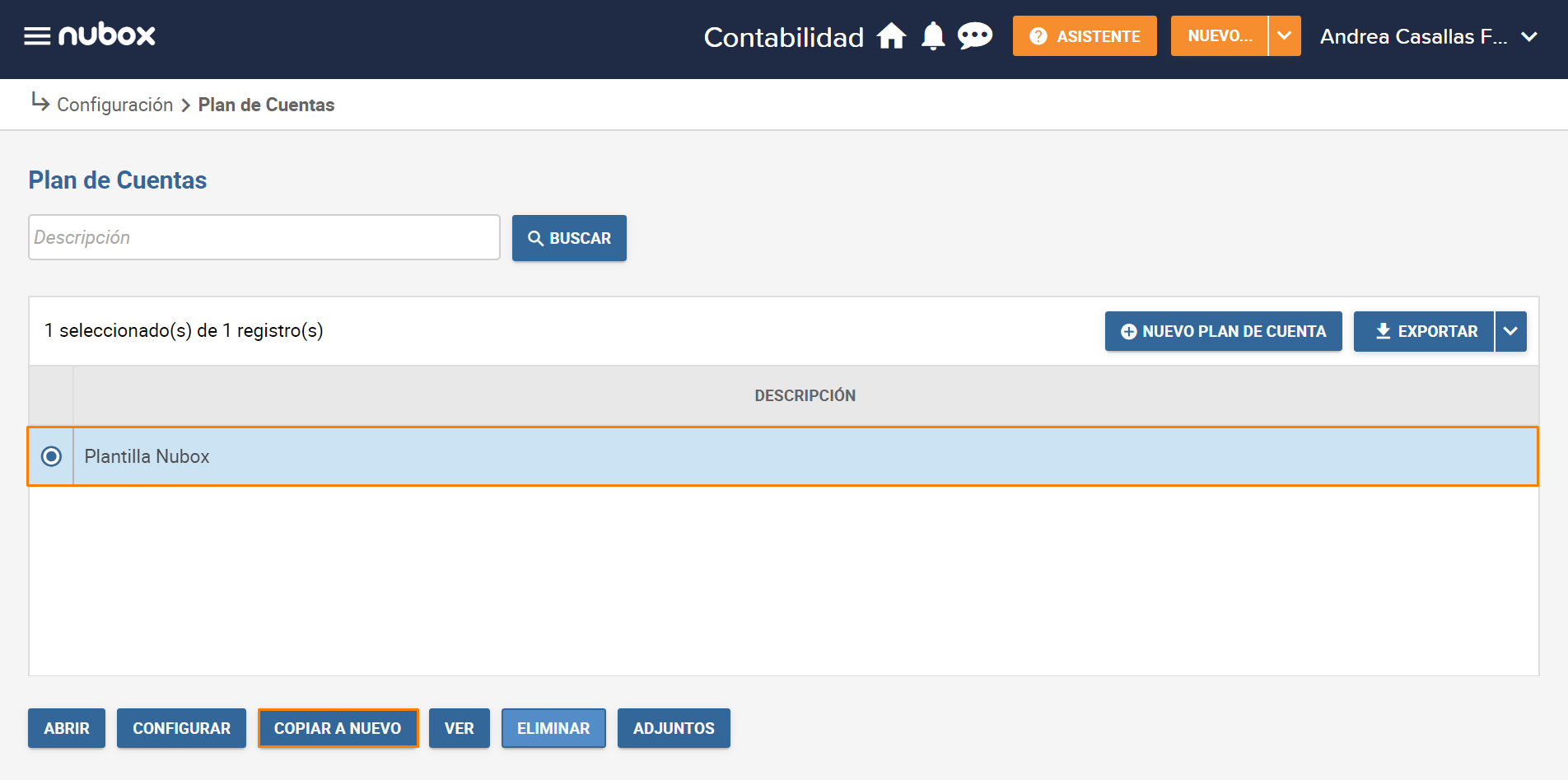

Para poder revisar la totalidad de cuentas que maneja la plantilla nubox deberás seguir los siguientes pasos:

1. Ingresa a: Menú → Configuración → Plan de cuentas

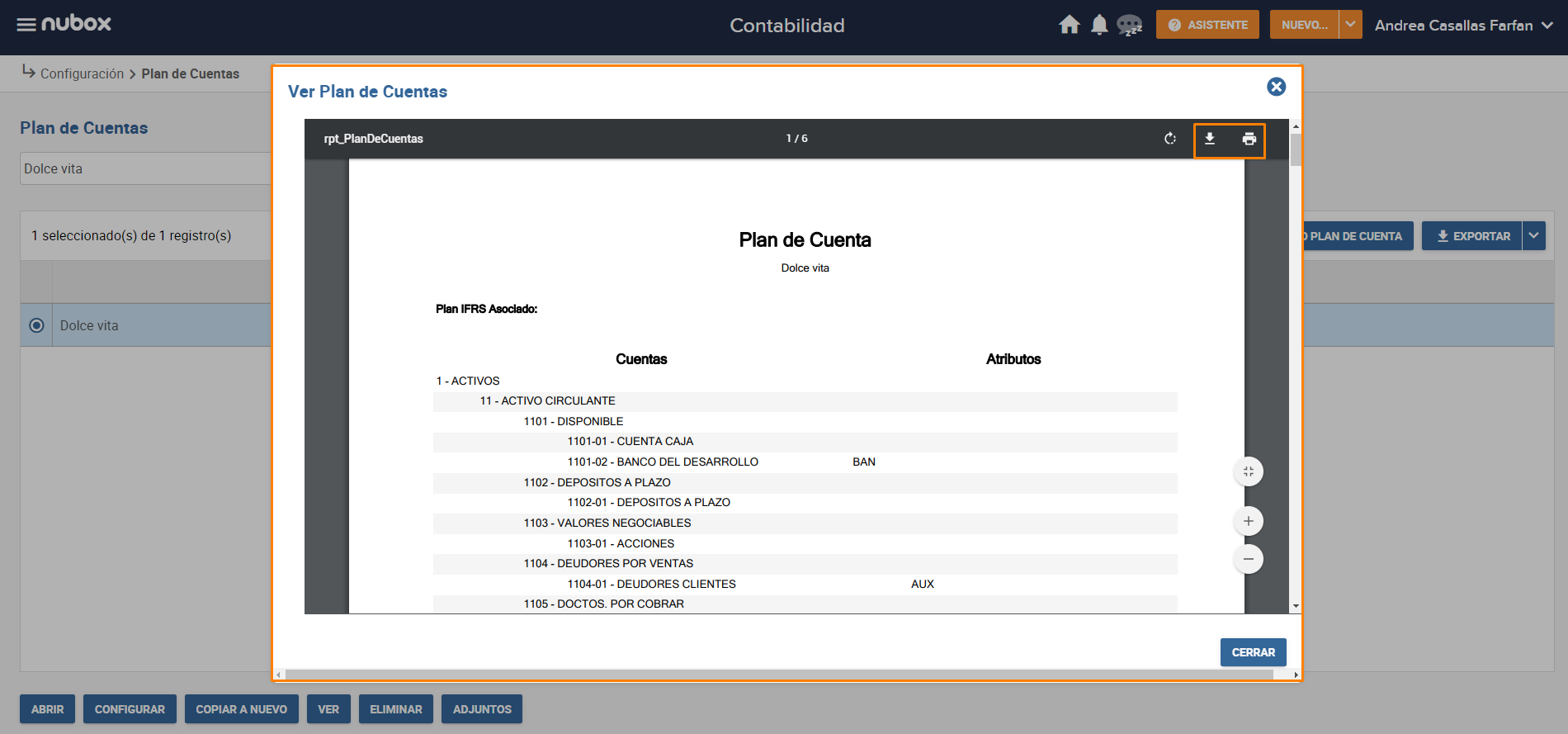

2. Busca el plan de cuentas que deseas revisar, selecciónalo y haz clic en el botón ver

3. En pantalla el sistema te mostrará el plan de cuentas, podrás imprimirlo o descargarlo en PDF, allí encontraras los Grupos, Subgrupos, Cuentas, Subcuentas que están asociadas a ese plan de cuentas y los diferentes atributos Ban (Cuenta habilitada para conciliación bancaria), Hon (Cuenta auxiliar Honorarios), Aux (Cuenta auxiliar venta y compra ), Cos (Cuenta habilitada para manejar Centro de costos), Suc (Cuenta habilitada para manejar sucursal)

¡Listo! Así queda configurado el plan de cuentas en Nubox. Recuerda que nuestro software contable es multiempresa, así que podrás configurarlo por cada una de ellas. Si quieres automatizar tu contabilidad, no dudes en ponerte en contacto con nosotros.

¿Quieres unirte a la comunidad de empresas que ya confían en Nubox?

¡Descubre cómo nuestros softwares pueden transformar tu negocio y llevarlo al siguiente nivel! Nuestros sistemas 100% online son lo que necesitas para crecer en Facturación, Pago de Remuneraciones, Contabilidad y más. Encuentra el plan ideal para ti con nuestro recomendador de planes y comienza tu camino al éxito.

Blog principal

Blog principal .webp?width=650&height=450&name=Contador%20Blog%20Nubox%20(26).webp)

Artículos que te podrían gustar

Artículos que te podrían gustar