Blog principal

Blog principal Yaileth Herrera

Contadora Pública con 20 años de experiencia en el área de finanzas. Posee un MBA en Gerencia de Emp...

Lo lees en 5 minutos

Yaileth Herrera

Contadora Pública con 20 años de experiencia en el área de finanzas. Posee un MBA en Gerencia de Emp...

Lo lees en 5 minutos

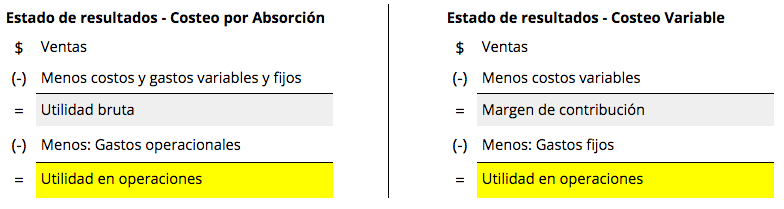

La metodología de costeo por absorción busca incluir en el costo del producto todos aquellos costos que fueron necesarios para su producción, independiente si se trató de costos fijos o variables.

¿Por qué ocurre esto? Pues, principalmente debido a que este criterio considera que para haber producido el producto, se requirió de elementos que significaron tanto costos fijos como variables, por eso el precio de venta del producto deberá cubrir ambos tipos de costos.

Por otra parte, una contabilidad basada en el costeo variable indica que los costos fijos de producción son “inevitables”, ya que:

Como verás, existen algunas diferencias fundamentales entre ambos enfoques y es clave distinguirlas para poder analizar correctamente los estados financieros y tomar decisiones estratégicas. Dentro de las más significativas encontramos:

La utilidad será la misma en ambos casos si el volumen de unidades vendidas es exactamente igual al volumen producido -pero esto es algo poco probable- por lo que se generan las siguientes diferencias al mostrar los resultados contables:

Ilustrar los esfuerzos de producción de forma visual nos permitirá entender el comportamiento de los costos en la cadena productiva.

Así, podremos ver de forma fácil y sencilla cómo los distintos costos cambian en relación a las unidades producidas, detectando aquellos que lo hacen de forma progresiva (proporcionalmente a la variación en el nivel de actividad), regresiva (menos que proporcionalmente a la variación en el nivel de actividad) o proporcional (proporcionalmente a la variación en el nivel de actividad), así como aquellos que se mantienen constantes (los costos fijos).

Finalmente, en este tipo de gráficos podremos visualizar la cantidad mínima que una empresa debe producir y vender dentro de un período para alcanzar su equilibrio, lo que nos llevará a determinar puntos de mejora en el proceso de producción y establecer diversos indicadores clave de gestión (KPI).

Para comenzar, es muy útil realizar tablas que permitan comparar las diferencias- en términos de resultados- que ofrecen ambos esquemas de costeo:

Para representar ambos esquemas pueden utilizarse gráficos de líneas, mostrando cómo cambian los costos de acuerdo al nivel de actividad. Por otra parte, si se quiere mostrar la composición del costo unitario de un producto del inventario, los gráficos circulares serán de gran utilidad.

El conocer y clasificar adecuadamente los costos es un elemento decisivo para la salud financiera de cualquier empresa. Es una tarea que nos permitirá:

Finalmente, representar la información con gráficos es muy útil para mostrar cómo cambian los costos de acuerdo al nivel de producción alcanzado durante el período.

¡Comparte este artículo con tus contactos y

ayúdalos a alcanzar el éxito financiero!

Artículos que te podrían gustar

Artículos que te podrían gustar