Blog Nubox | Empresas | 16min de lectura

.jpg?width=64&height=64&name=1553340145771%20(1).jpg)

Escrito por Karen Pastén

Ingeniera en Información y Control de Gestión. Cuento con un Diplomado en Desarrollo de Personas y Organizaciones. Tengo más de 10 de años de experiencia liderando el proceso de remuneraciones en empresas del sector retail y tecnológica.

Author's LinkedIn

Topic Cluster CTA: [{"blog":"5569189677","button":"Descargar","form":"26af829e-6b3f-4a65-b622-0f3b18e5d720","hs_child_table_id":0,"hs_created_at":1610120021783,"hs_deleted_at":0,"hs_id":40190786182,"hs_is_edited":false,"hs_published_at":1704458875486,"hs_updated_at":1704458815589,"hs_updated_by_user_id":47181273,"name":"haberes imponibles","position":{"createdAt":null,"createdByUserId":0,"id":1,"isHubspotDefined":false,"label":"content","labelTranslations":{},"name":"content","order":0,"type":"option","updatedAt":null,"updatedByUserId":0},"subtitle":"Liquidación de Sueldo, Libro de Remuneraciones, Vacaciones y más","title":"Kit de Plantillas para Remuneraciones","topic_cluster":"haberes imponibles","typ":"https://info.nubox.com/kit-remuneraciones-en-chile"}]

Title: Kit de Plantillas para Remuneraciones

Subtitle: Liquidación de Sueldo, Libro de Remuneraciones, Vacaciones y más

Form ID: 26af829e-6b3f-4a65-b622-0f3b18e5d720

Type: redirect

Redirect to: https://info.nubox.com/kit-remuneraciones-en-chile

Title: Kit de Plantillas para Remuneraciones

Subtitle: Liquidación de Sueldo, Libro de Remuneraciones, Vacaciones y más

Form ID: 26af829e-6b3f-4a65-b622-0f3b18e5d720

Type: redirect

Redirect to: https://info.nubox.com/kit-remuneraciones-en-chile

Al hablar de remuneraciones, también hablaremos de los descuentos que actualmente se le aplican al sueldo bruto o al imponible. De seguro has escuchado hablar de las cotizaciones previsionales (AFP o INP), las cotizaciones de Salud (Isapre o Fonasa), los aportes previsionales voluntarios (APV) y el Seguro de Cesantía (AFC) que, muchas veces por desconocimiento, es pasado por alto por parte de las empresas contratantes.

Si eres empresario, emprendedor, o Pyme y tienes colaboradores que trabajan para tu negocio, queremos apoyarte para que conozcas quién debe pagar este seguro de cesantía, por qué debe hacerlo y las reglas establecidas en la Ley en cuanto a ello. En cambio, si eres trabajador, podrás obtener información general sobre este backup y la mejor forma de gestionarlo si es que se presenta la oportunidad.

¿Qué es el seguro de cesantía?

Es un seguro cuyo dinero se acumula en una cuenta llamada Cuenta Individual por Cesantía, que -a partir del 2002-, AFC Chile abre automáticamente para cada afiliado, una vez que el empleador los informa (eso sí, en el caso de que un trabajador cuente con un contrato anterior a esa fecha, deberá acudir de manera independiente a las oficinas de la AFC e inscribirse). De esta manera, juega un rol clave en la seguridad social en Chile.

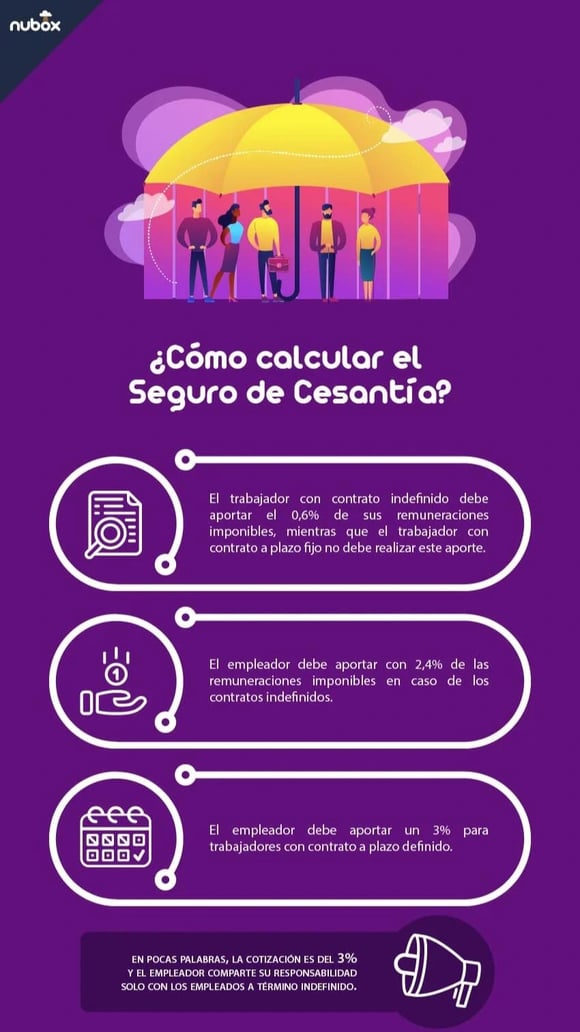

Todos los trabajadores que cuenten con un contrato indefinido tendrán acceso a estos fondos de respaldo cuyo porcentaje corresponde al 0.6% retenido desde la remuneración imponible y al 2,4% restante, que corre por cuenta de la empresa contratante.

En cambio, si el colaborador de la empresa cuenta con un contrato a plazo fijo, por obra o servicios, no habrá porcentaje que salga del sueldo imponible, sino que es el mismo empleador quien debe correr con el 3% de la remuneración del empleado.

¿Qué porcentaje del sueldo es el seguro de cesantía?

Para contratos indefinidos

Todos los trabajadores que cuenten con un contrato indefinido tendrán acceso a estos fondos de respaldo, cuyo porcentaje corresponde al 3% de la remuneración imponible según lo siguiente:

- Aporte del trabajador: 0,6% de su remuneración imponible.

- Aporte del empleador: 2,4% de la remuneración imponible del trabajador (1,6% va a la cuenta individual por cesantía y el resto al Fondo de Cesantía Solidario).

Para contratos a plazo fijo

Si el colaborador de la empresa cuenta con un contrato a plazo fijo por obra o servicios, no habrá porcentaje que salga del sueldo imponible, sino que es el mismo empleador quien debe correr con el 3% de la remuneración del empleado. Es decir:

- Aporte del trabajador: ninguno.

- Aporte del empleador: 3% de la remuneración imponible del trabajador (2,8% va a la cuenta individual por cesantía y el resto al Fondo de Cesantía Solidario).

¿Dónde se paga el Seguro de Cesantía?

Simple, el empleador tiene hasta 10 días hábiles luego del pago de la remuneración de un trabajador para pagar las cotizaciones correspondientes al Seguro de Cesantía y para hacerlo tiene varias opciones:

Pago manual

Mediante planillas proporcionadas por la AFC, en las sucursales de Banco Estado o Servipag directamente.

Pagos en línea

En las páginas autorizadas para ello, como PREVIRED , donde el trámite es sumamente sencillo, seguro y rápido de hacer, pudiendo además visualizar los pagos históricos, obtener certificados de pago y validar o modificar datos de los trabajadores.

¿Cómo puede saber cuánto dinero tienes acumulado en el Seguro de Cesantía?

Tan solo accediendo a su cuenta en la página de AFC, donde podrá tener un resumen de todos los pagos que se han realizado mensualmente y el monto acumulado a la fecha para efectos del Seguro de Cesantía, constatando de esta manera que el empleador cumple con las obligaciones estipuladas en la ley.

¿Cómo se cobra el seguro de cesantía?

Cuando un trabajador queda cesante tiene derecho a retirar el dinero acumulado en su cuenta mediante giros mensuales según el porcentaje de remuneración.

Además, de ser necesario, podrá recurrir al Fondo de Cesantía Solidario, conformado con aportes de los empleadores y del Estado.

Es importante destacar que, al hacer el pago del Seguro de Cesantía, también cubrirá:

- Beneficios de salud.

- Asignación Familiar.

- Becas de capacitación y acceso a la Bolsa Nacional de Empleo (BNE).

¿Cuándo se paga el seguro de cesantía?

El calendario de cobro o fechas de pago de seguro de cesantía estipulados por la AFC es el siguiente:

- Los días 3, 13 o 23 de cada mes, si corresponde a giros únicamente de la cuenta individual o en caso de fallecimiento, siendo cobrado por los herederos.

- Los días 30 de cada mes o el día 13 del mes siguiente, si el afiliado optó por el Fondo de Cesantía Solidario.

- Los días 15 o 28 de cada mes, si corresponde a personas con pensiones.

Por supuesto, si las fechas antes mencionadas corresponden a días festivos o fines de semana, el pago será realizado el día hábil siguiente.

El primer pago se realizará como mínimo 30 días —corridos, no hábiles— después del término de la relación laboral, donde es importante tener en cuenta que el periodo de tramitación es de 10 días hábiles aproximadamente junto con las fechas del calendario antes mencionado.

Igualmente, las formas de pago podrán ser:

- Efectivo.

- Depósito en cuenta RUT o depósito en cuenta corriente o cuenta de ahorro en cualquiera de los bancos, siempre y cuando esté a nombre del titular.

¿Cómo se calcula el Seguro de Cesantía?

Para saber exactamente el monto mensual por concepto de pago de seguro de cesantía, todo dependerá del fondo al que acceda el trabajador, donde existen dos alternativas:

Cuenta individual por Cesantía (CIC)

En esta cuenta se registran todos los abonos y cargos que se han realizado por concepto de cotizaciones obligatorias correspondientes, tanto las que aporta el trabajador como el empleador mensualmente.

Si un trabajador escoge esta alternativa, el cálculo será el siguiente:

- Si el contrato es indefinido, se calcula el promedio de los últimos 12 meses; si se trata de contratos a plazo fijo o por obra, se calcula el promedio de los últimos 6 meses de renta antes del despido.

- A partir del resultado anterior, se pagará un porcentaje mensualmente, el cual será equivalente al 70% del promedio de renta para el primer mes, 55% el segundo, 45% el tercero, 40% el cuarto, 35% el quinto, 30% el sexto, 30% séptimo o superior y disminuye sucesivamente hasta agotar el saldo total de la cuenta individual del trabajador.

En conclusión, esta cuenta depende únicamente del fondo que cada trabajador posea a la fecha de despido.

Fondo de Cesantía Solidario (FCS)

Este fondo no pertenece a ningún trabajador en específico, sino a todos los afiliados, ya que se utiliza como complemento cuando la Cuenta Individual por Cesantía no es suficiente para cubrir la cesantía del trabajador.

Un punto importante es que para poder optar a este fondo, el trabajador debe cumplir una serie de requisitos, como:

- Estar cesante.

- Demostrar que el saldo en su cuenta es insuficiente para pagar el seguro.

- Haber sido despedido por causales específicas estipuladas en la ley.

- Otros.

Su cálculo es parecido al anterior, solo que en este caso al agotarse el saldo de la cuenta individual del trabajador, este obtendrá:

- Para contratos indefinidos, giros por 5 meses adicionales, siendo los porcentajes calculados de igual forma que los giros de la Cuenta Individual.

- Para contratos a plazo fijo o por obra, giros por 3 meses adicionales; los porcentajes de giro mensual estarán distribuidos de la siguiente manera: 50% para el primer mes, 40% para el segundo y 35% para el tercero.

En caso de que el trabajador siga cesante al acabar los giros, podrá optar por 2 giros adicionales —correspondientes al 30% del promedio estimado de renta— siempre que la tasa de desempleo informada por los organismos competentes en el país supere en un 1% la tasa promedio de desempleo en los últimos 4 años.

Otro aspecto importante es que el trabajador puede acceder a este fondo hasta 10 veces en 5 años y que si un trabajador es beneficiario de este fondo está en la obligación de inscribirse en la Bolsa Nacional de Empleo, la cual le proporcionará ofertas de trabajo que debe atender para ayudarle en la búsqueda de un nuevo empleo.

Accede gratis a este Kit de Remuneraciones

-1.png?width=800&height=400&name=Kit%20para%20emprendedores%20(1)-1.png)

Accede gratis a este Kit de Remuneraciones

¿Cuáles son los requisitos para cobrar el seguro de cesantía?

Los requisitos para solicitar el pago de Seguro de Cesantía son los siguientes:

- Finiquito.

- Carta de despido.

- Carta de renuncia.

- Acta de comparendo ante la Inspección del Trabajo.

- Certificado de la Inspección del Trabajo o una sentencia judicial, según corresponda.

Otra forma de solicitarlo es mostrando las cotizaciones, desde la fecha de afiliación o desde la fecha de cobro del último giro registrado en su cuenta individual. Para ello, el número de cotizaciones es

- Para contratados a plazo fijo: seis cotizaciones.

- Para contratados de forma indefinida: 12 cotizaciones.

Finalmente, si un trabajador es desvinculado de su empresa, el empleador tiene la obligación de pagarle una indemnización por años de servicio —la cual tiene un tope de 11 años— completamente aparte del monto que haya depositado durante el tiempo que duró el contrato laboral en la AFC.

Sin embargo, a esta indemnización por años de servicio se descuentan los aportes hechos por el empleador a la Cuenta Individual por Cesantía del trabajador. En otras palabras, los aportes del empleador al Seguro de Cesantía del trabajador permiten rebajar el monto de la indemnización por años de servicio que el empleador debe pagar al trabajador cuando pone término al contrato de trabajo por la causal necesidades de la empresa.

¿Cuándo puede la AFC suspender el pago del Seguro de Cesantía?

Antes de cumplirse la totalidad de los giros o consumirse el saldo total de la cuenta puede existir la posibilidad de suspender el pago de este seguro, dependiendo de los recursos, es decir:

Cuenta Individual de Cesantía (CIC)

- Si se genera el pago de una nueva cotización posterior al finiquito por parte del mismo empleador o por uno nuevo.

- Si un empleador avisa al organismo que se inició una nueva relación laboral con el afiliado.

- Si se realiza una declaración de no pago por parte del empleador.

Fondo de Cesantía Solidario (FCS)

- Al registrarse un aviso de iniciación de actividades laborales del trabajador.

- Si el trabajador recibe el pago de una nueva cotización.

- Si el trabajador no se inscribe en la Bolsa Nacional de Empleo o, en defecto, rechaza alguna propuesta laboral emitida por esta plataforma.

¿Quién NO tiene derecho al Seguro de Cesantía?

Los trabajadores que no tienen derecho al pago del seguro de Seguro de Cesantía son los siguientes:

-

Empleados públicos.

-

Funcionarios de las Fuerzas Armadas.

-

Trabajadores independientes.

-

Menores de 18 años.

-

Trabajadoras de casa particular.

-

Trabajadores con contrato de aprendizaje.

Algunos datos extra sobre el seguro cesantía

Además de todo lo anterior, vale la pena saber que:

-

Los recursos acumulados en la cuenta individual son únicamente propiedad del afiliado.

-

Si el trabajador fallece, los recursos acumulados en su cuenta personal podrán ser reasignados a la persona que él determine.

-

El trabajador no debe pagar ningún tipo de impuesto al momento de retirar el dinero de su Seguro de Cesantía desde la cuenta personal.

-

Si el trabajador nunca queda cesante, podrá traspasar parte o la totalidad del dinero acumulado a su cuenta individual de la AFP.

-

Cuando un trabajador se jubila, puede retirar en un solo giro todos los fondos ahorrados en la AFC.

-

Si un trabajador no cuenta con suficientes fondos en su Cuenta Individual, el Fondo de Cesantía Solidario le apoyará en el financiamiento de beneficios mínimos establecidos, como un porcentaje de la remuneración promedio del trabajador.

¡Eso es todo! Si aún tienes alguna duda, siempre podrás encontrar información actualizada sobre el Seguro de Cesantía en las siguientes fuentes:

- Ley N°20.440.

- Decreto N°91 de 2009 que regula el artículo 25 bis de la Ley N°19.728.

- Decreto N°49 de 2002.

- Decreto N°250 de 2009.

- Ley Nº19.728 que establece un seguro de desempleo.

- Ley N°20.829 que modifica el Seguro de Cesantía de la Ley N°19.728.

Tema: Haberes imponibles